Les droits de douane appliqués puis supprimés à la Suisse sur la livraison de lingots d’or met en lumière le rôle croissant du métal jaune dans la géopolitique mondiale et dans la politique des banques centrales.

La Suisse : centre névralgique du raffinage

La Suisse figure parmi les pays les plus mal lotis dans le cadre des droits de douane appliqués par l’administration Trump avec des tarifs de 39%. 39% qui correspondent aux 39 milliards de déficit de la balance commerciale des biens entre les Etats-Unis et la Suisse. 39 milliards qui sont en grande partie le fait des exportations d’or raffiné en Suisse. Alors que les tarifs douaniers s’appliquaient initialement aussi sur les lingots de 1kg, le président Trump s’est rapidement ravisé en exonérant finalement toutes les exportations d’or pourtant à l’origine du déficit américain…

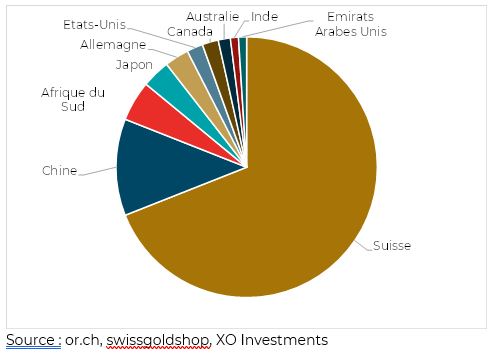

Le revirement de situation concernant l’or n’est que la conséquence de la position dominante de la Suisse dans le raffinage. C’est en effet 70% du raffinage mondial qui est réalisé dans le pays, on comprend aisément en cas d’application de tels contraintes la difficulté pour les Etats-Unis à se fournir en métaux précieux.

Raffinage d’or annuel dans le monde

La Suisse détient cette position hégémonique en raison de nombreux facteurs. Elle abrite en particulier 4 des plus grandes raffineries au monde. Des raffineries qui sont réputées pour leurs technologies de pointe, leur capacité à produire de l’or ultra pur, leur conformité aux normes LBMA Good Delivery ou la traçabilité de l’or. En plus de ces éléments techniques la neutralité du pays, sa position géographique stratégique, sa discrétion bancaire et son expertise historique en font naturellement un partenaire de choix pour une activité… géopolitique et monétaire stratégique.

Capacité des principales raffineries

Les banques centrales : premier vecteur de croissance

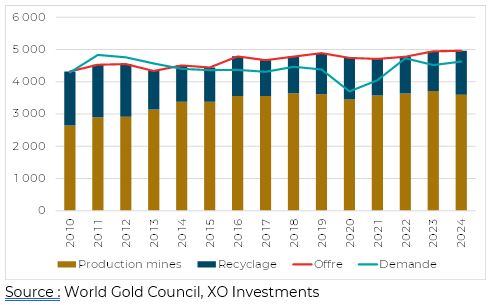

L’offre d’or s’élève à 5’000 tonnes par an et se décompose en une production minière pour 3’600 tonnes et le recyclage pour 1’400 tonnes par an. L’offre est en légère augmentation depuis 15 ans avec une partie recyclage relativement stable sur la période.

Offre et demande d’or (tonnes)

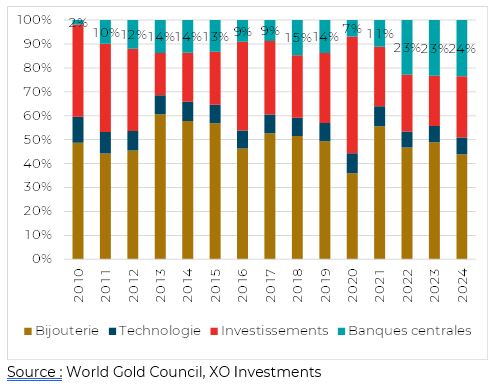

La demande d’or est quant à elle légèrement inférieure à l’offre depuis 10 ans. 4 grands secteurs sont à l’origine de cette demande : la bijouterie (45%), la technologie (5%), l’investissement (26%) et les banques centrales (24%). C’est cette dernière qui a le plus progressé depuis 2010. La demande des banques centrales représente plus que l’augmentation de l’offre sur la période. Les banques centrales ont donc plus que capté la croissance de la production d’or depuis 2010.

Demande d’or (%)

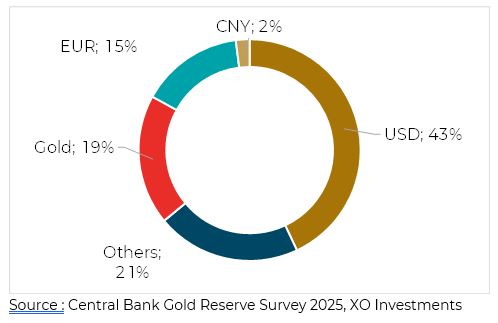

Les banques centrales détiennent en moyenne 19% d’or dans leur bilan, deuxième monnaie la plus importante après l’USD.

Composition des réserves des banques centrales

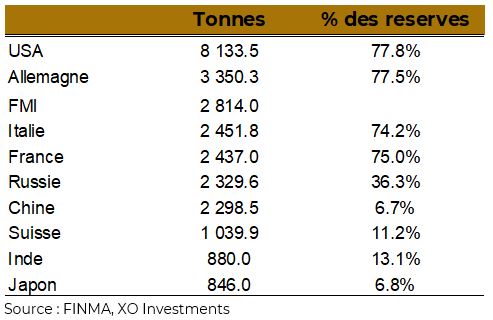

Néanmoins les proportions sont très largement différentes d’un pays à l’autre. Les Etats-Unis restent le premier détenteur d’or même si un audit des réserves, non auditées depuis 1954, promis par E. Musk, n’a pas encore été réalisé. Les pays européens suivent (Italie, France, Suisse) ainsi que les grands acteurs de ce monde : Russie, Chine, Inde et Japon.

Réserves d’or des banques centrales

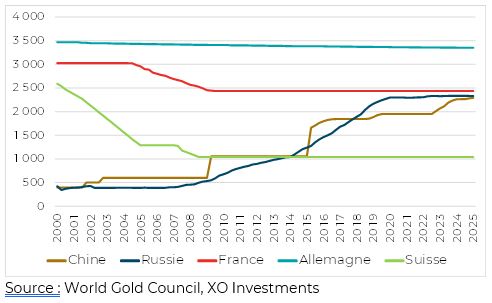

Les évolutions de détentions de la part des banques centrales sont le reflet des dynamiques géopolitiques. Ainsi depuis 25 ans la Russie et la Chine achètent massivement de l’or, soit près de 2000 tonnes. Alors que la Russie a accéléré ses achats avec le début de la crise ukrainienne en 2014, la Chine procède par palier. Les 3 dernières années sont marquées par des achats continus chaque mois. De l’autre côté de l’échiquier, la France ou la Suisse ont vendu de l’or au début des années 2000.

Réserves d’or (tonnes)

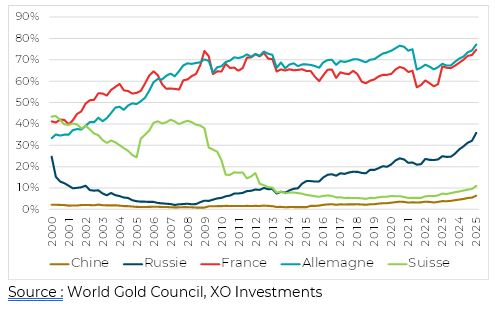

Ainsi le pourcentage des réserves affectées à l’or est en large progression en Russie et en Chine, même s’il reste pour cette dernière une grande discrépance par rapport aux pays européens. On peine à imaginer les achats massifs nécessaires pour arriver à un pourcentage de détention similaire…

Réserves d’or (% des réserves)

Achats d’or en perspective

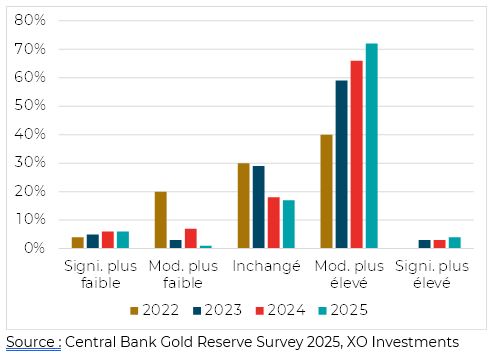

Le World Gold Council effectue chaque année une étude auprès des banquiers centraux (73 répondants en 2025). Cette étude met de nombreux phénomènes en lumière, en particulier la place de l’or dans les réserves estimées dans les cinq prochaines années. Trois quarts des répondants en 2025 estiment que l’or verra sa proportion progresser dans les prochaines cinq années. Un sentiment qui ne fait que s’accentuer d’année en année.

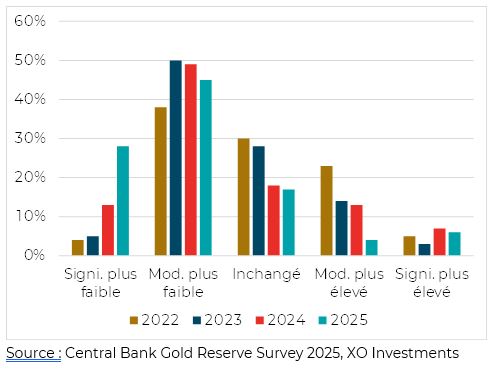

Proportion d’or dans les réserves estimées par les banquiers centraux dans 5 ans

Proportion d’USD dans les réserves estimées par les banquiers centraux dans 5 ans

A l’inverse les banquiers centraux estiment que l’USD va se réduire proportionnellement dans les bilans de banques centrales, une réponse donnée elle aussi à près de 75%.

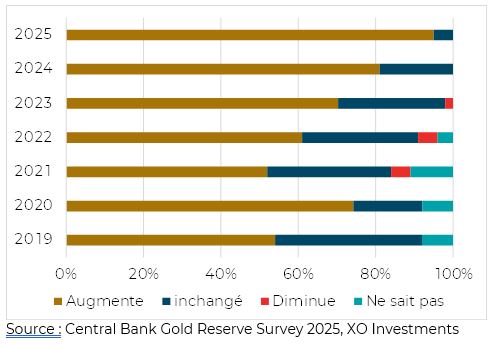

Comment les banquiers centraux anticipent les réserves en or des banques centrales dans les 12 mois

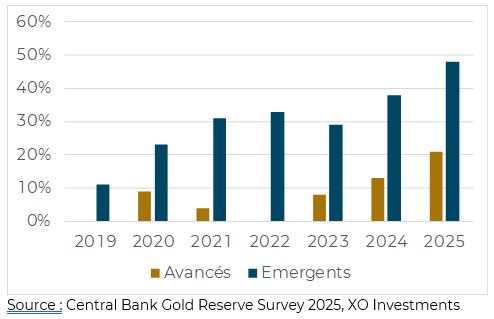

Dans les 12 prochains mois, 95% des répondants estiment que les réserves en or vont augmenter dans les bilans et 43% d’entre elles anticipent une hausse dans leur propre bilan de banque centrale. C’est donc un signal majeur de comportement des banques centrales. Et ce sont principalement les banques centrales des pays émergents qui vont dans cette direction, confirmant ainsi les achats massifs de la Russie ou de la Chine.

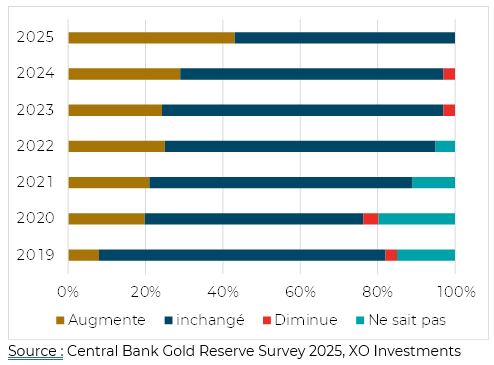

Comment les banquiers centraux anticipent leur réserve en or dans les 12 mois

Répondant « augmente »

La géopolitique en action

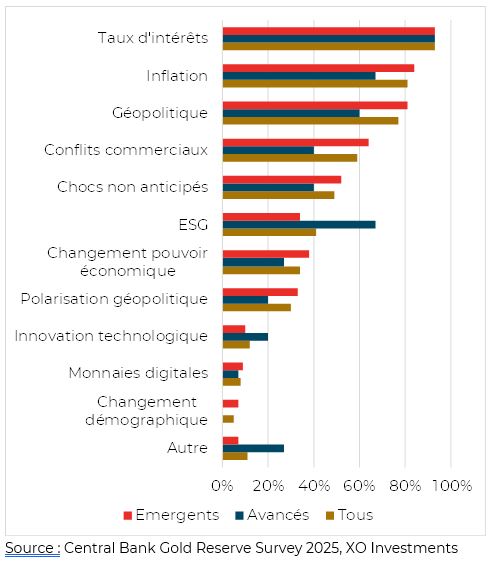

La gestion du bilan d’une banque centrale répond à de nombreux objectifs. Les trois principaux sujets d’intérêts issus de l’étude annuelle sur les réserves des banques centrales sont la gestion des taux d’intérêts, la gestion de l’inflation et la géopolitique. Les sujets pertinents dans l’esprit des banquiers centraux diffèrent néanmoins entre banques centrales de pays occidentaux et banques centrales de pays émergents.

Ainsi l’ESG (Environnement Social Gouvernance) est une préoccupation occidentale et non émergente. A l’inverse les banques centrales des pays émergents attribuent plus de poids dans leur décision à des sujets comme les conflits commerciaux, le changement de pouvoir économique, la géopolitique ou la polarisation géopolitique. Le monde se fragmente peu à peu en deux camps.

Sujets pertinents dans la gestion des réserves monétaires

Des comportements et des perspectives qui ont conduit les banques centrales à devenir au cours des dernières années un acteur majeur du marché aurifère, comme elles l’étaient évidemment à l’époque de l’étalon-or ou de l’étalon de change-or. Les banques centrales des pays émergents se désalignent progressivement des banques centrales des pays occidentaux pour des raisons géopolitiques. La dédollarisation et les risques géopolitiques (sanction sur la banque centrale russe avec la guerre en Ukraine) conduisent à un monde multipolaire où l’or devient, ou redevient, un instrument de gestion majeur. A n’en pas douter le mouvement de l’or de ces dernières années ne correspond pas à un feu de paille.

« L’or est le souverain des souverains ». Antoine de Rivarol.