Les français sous perfusion de crédit à la consommation

Le déficit et la dette stratosphériques de la France mettent en lumière la dure réalité financière des français et la frustration qui s’emparent des « Nicolas qui paient ».

« Nicolas qui paie » la facture à crédit

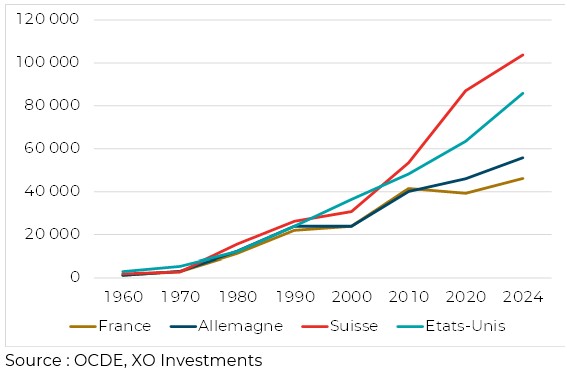

La baisse de la notation de la dette française, l’instabilité gouvernementale et le climat social troublé du pays inquiète les marchés financiers pour un pays qui reste le socle de la construction européenne. La France semble s’enfoncer, année après année, décennie après décennie, dans un marasme sans fin. Alors que dans les années 1960-1970 le revenu par habitant français était équivalent à celui généré en Allemagne ou en Suisse, un décrochage massif s’est produit à partir des années 1980. Tout d’abord face à la Suisse puis dès 2010 face à l’Allemagne.

Revenu moyen par habitant (USD constant)

Cette baisse de richesse est à l’origine de nombreux mouvements sociaux. Le dernier en date, « Nicolas qui paie », est un véritable symbole : celui d’une génération prise à la gorge par un état prédateur. Des jeunes actifs qui travaillent mais ne peuvent plus espérer « l’ascenseur social » de leurs parents ou grands-parents.

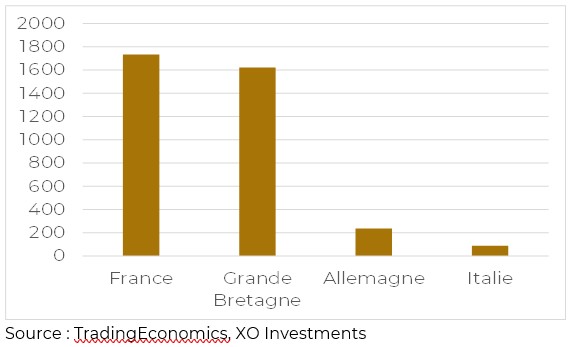

Crédit à la consommation (Mia EUR)

Et malheureusement pour « Nicolas », c’est à crédit que la plupart de ses factures sont payées. C’est un record historique qui vient de tomber en France, celui du montant des crédits à la consommation : 1’738 milliards d’EUR en juillet 2025. Une tendance à la hausse depuis 1993 où le chiffre était de 383 milliards. Très largement devant les statistiques allemandes ou italiennes.

Crédit à la consommation en France (mia EUR)

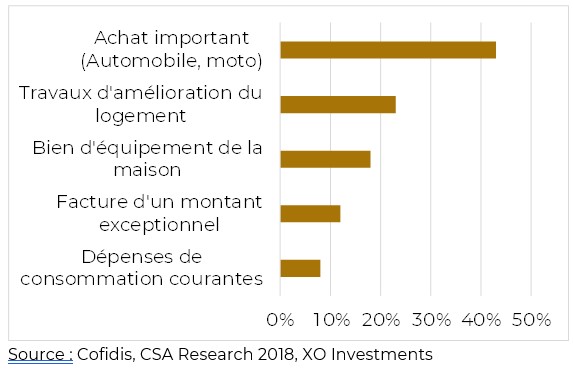

L’objectif principal de l’utilisation du crédit à la consommation est l’achat d’une voiture et des travaux d’amélioration du logement. Il est à noter que pour ce dernier point un crédit hypothécaire pourrait être utilisé pour des montants ou rénovations importantes et à des taux plus faibles. Le sondage réalisé ici évoque bien des travaux d’amélioration qui n’ont pas trait à la structure même de la maison ou des changements majeurs du bien immobilier mais plutôt à des rénovations.

Objectif principal du crédit à la consommation

La France championne européenne du crédit à la consommation

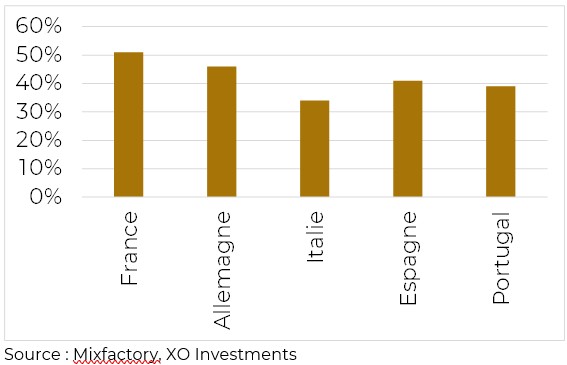

Ce record du crédit à la consommation en France est européen, voire mondial. Près de 50% des français ont contractés 5 crédits ou plus dans leur vie. Et selon un sondage d’Arcane Research, 18% des français ont l’intention de contracter un crédit à la consommation dans les 12 prochains mois.

Parts des répondants ayant contractés 5 crédits ou plus dans leur vie

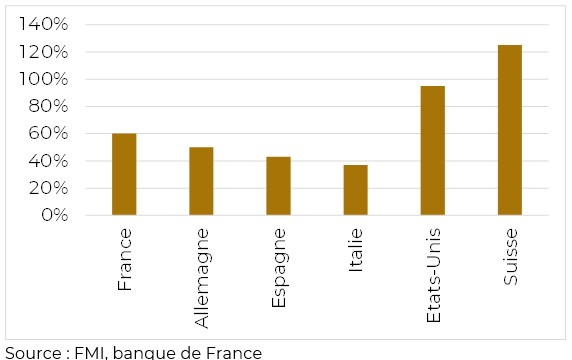

Rien d’étonnant donc à voir la France avoir un endettement des ménages à hauteur de 60% du PIB. Seuls les Etats-Unis et surtout la Suisse dépassent ce seuil. La Suisse voit ici l’impact de son système de valeur locative, soit un revenu fictif pour les détenteurs de leur propre logement, qui contraint les propriétaires à conserver une dette hypothécaire importante. La différence entre la Suisse et la France se situe dans le type de crédit : crédit hypothécaire avec garantie du bien en contrepartie pour la Suisse, crédit à la consommation pour la France.

Endettement des ménages (% du PIB)

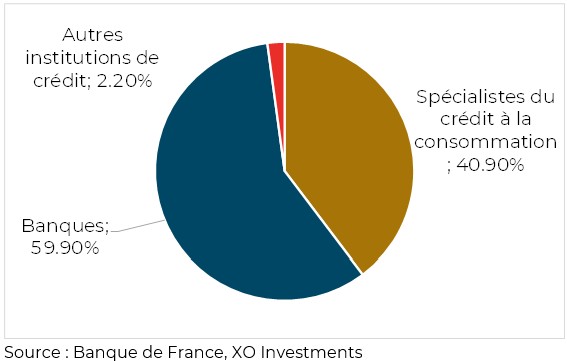

Les français se tournent à 60% vers des banques pour la mise en place de leur crédit à la consommation et 40% vers des instituts spécialistes de ce type de produits.

Répartition des crédits à la consommation

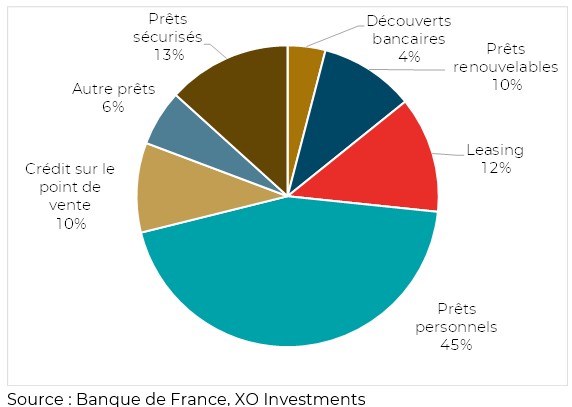

Les possibilités de crédits sont multiples. Les emprunteurs utilisent majoritairement des prêts personnels (45%), des prêts sécurisés par une garantie (13%), des leasings (12%), des crédits sur le point de vente dans les grands magasins par exemple (10%) ou sur des prêts renouvelables (10%). Les découverts bancaires ne représentent que 4% mais représentent une situation extrême, voire un début de surendettement.

Répartition des nouveaux crédits à la consommation, 2025

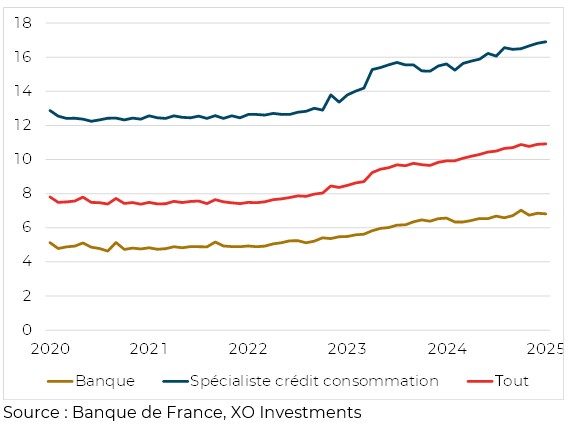

De manière générale tous ces types de prêts contraignent l’emprunteur à payer des intérêts supérieurs à des intérêts hypothécaires. Les prêts renouvelables en sont un des meilleurs exemples puisque le taux moyen actuel dépasse 10% alors que les taux de base d’un prêt hypothécaire se situe aux alentours de 3.5%. Les taux sur ce type de crédit sont de plus très différents selon la source du prêt : banque ou institution spécialisée. Ces dernières affichent des écarts de taux 10% supérieurs à ce qu’une banque offrirait.

Taux d’intérêts sur les prêts renouvelables (%)

La France des surendettés

Avec des taux aussi élevés, proches de niveaux d’usures, les ménages utilisant les crédits à la consommation peuvent « facilement » basculer dans le surendettement.

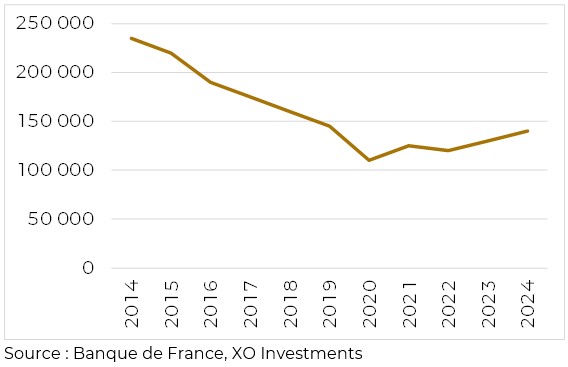

En 2024 ce sont presque 150’000 dossiers de surendettement, soit 0.245% de la population adulte, qui ont été déposés. La procédure de dépôt de dossier est très stricte et permet une comptabilisation administrative en France, contrairement aux autres pays européens. L’endettement global des ménages surendettés est de 4.5 milliards d’EUR. 50% sont issus des dettes de consommation, soit des crédits à la consommation…

Dossiers de surendettement

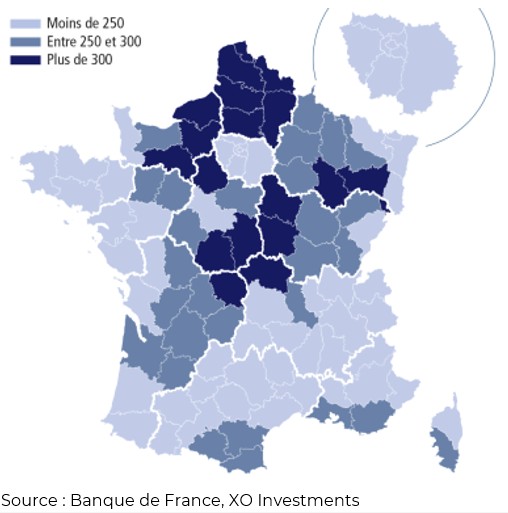

Les divergences sont très importantes entre régions. C’est le Nord-Est de la France qui affiche les plus hauts taux de dépôt de dossier.

Le profil de ces personnes surendettées est le suivant :

83% sont des personnes âgées de 25 à 64 ans (contre 62% dans la population totale). Ce sont donc des actifs ;

55% sont des femmes ;

52% sont des familles monoparentales ;

88% sont des ménages locataires ;

Dossiers de surendettement pour 100'000 habitants de plus de 15 ans par département, 2024

Les employés (31%) et ouvriers (22%) sont surreprésentés par rapport à a population française (15% et 11%). Les « Nicolas qui paient » sont donc les principaux utilisateurs de crédits à la consommation et les principales victimes en étant surendettés.

La France danse sur des braises. Le gouvernement à constituer n’a pas qu’un budget à préparer, il a une colère à gérer. Dans un pays qui semble avoir perdu l’espoir…

« Un crédit à long terme, ça veut dire que moins tu peux payer, plus tu payes ». Coluche.