C’est un long roman que Donald Trump écrit pour le monde. En ce mois d’avril les intervenants ont oscillé entre espoirs de paix et craintes de conflit étendu. Le détroit d’Ormuz est le point de pression majeur où tous les acteurs rivalisent d’ingéniosité pour montrer leur suprématie : blocage, contre-blocage,… Mais les marchés financiers voient le verre à moitié plein et préfèrent envisager ou anticiper une sortie de crise plutôt qu’un changement de monde où l’Iran, allié de la Russie et de la Chine, sortirait gagnant d’un duel militaire et économique…

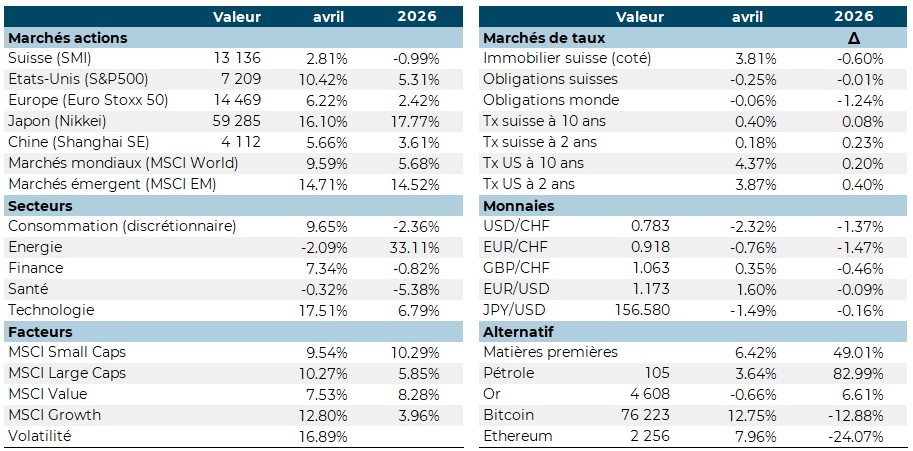

Les marchés actions reprennent des couleurs en avril en affichant de belles performances. Le Japon, qui explose à la hausse, et les Etats-Unis mènent le bal des Occidentaux. La Suisse est en retard.

Les obligations ne bougent pas en avril. Les taux d’intérêt sont immobiles et attendent la matérialisation de la hausse du prix du pétrole sur les chiffres d’inflation ainsi que la prochaine prise de fonction du nouveau président de la FED. Après un mois de mars extrêmement négatif, l’immobilier suisse récupère et revient neutre sur 2026.

Finalement du côté des matières premières, le pétrole et l’or se stabilisent après un mois de mars très Rock & Roll.

L’indicateur de risque est en zone neutre ainsi que tous les sous-indicateurs à l’exception des financières.

Principales performances avril

XO Risk Aversion Index - Composite 250J

XO Risk Aversion Index - Composants

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.