Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

XO Investments fête en cette année 2025 ses 25 ans d’activité. Un quart de siècle au sein d’un secteur qui a été chahuté, voire bouleversé : bulle technologique, crise financière de 2008, fin du secret bancaire en 2009 et sauvetage de l’UBS par la Confédération, crise de la dette européenne en 2010-2011, covid en 2020, mise en place de la LSFin et LEFin (nouvelles lois concernant les établissements financiers), faillite du Crédit Suisse et fusion avec l’UBS en un week-end… Tout ceci sans compter les traditionnels mouvements de marchés, changements de tendance, évènements géopolitiques impactant les actifs financiers… 25 ans au cœur d’un monde financier suisse qui continue de progresser malgré tous ces vents contraires. En 2025 ce sont près de 9’000 milliards de CHF qui sont administrés et gérés en Suisse.

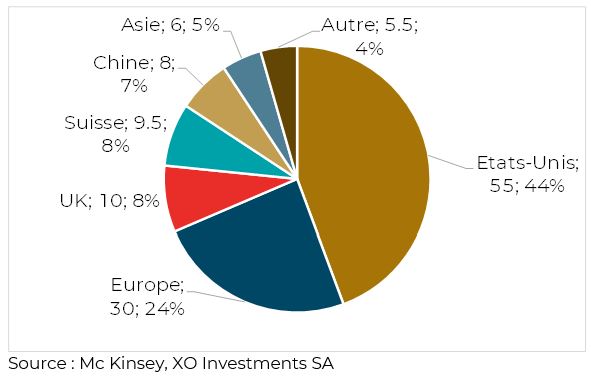

Ce chiffre record traduit plus qu’un doublement des actifs sous gestion en 25 ans. La Suisse reste, derrière les Etats-Unis, l’Europe et la Grande-Bretagne, un pilier de la gestion de fortune dans le monde. Avec 8% des actifs gérés elle devance encore la Chine.

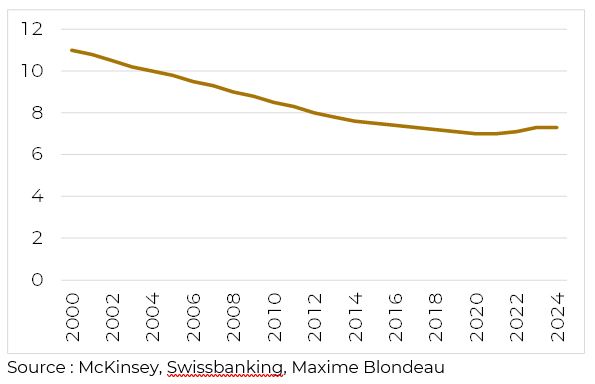

La Suisse bénéficie pour attirer des capitaux de qualités essentielles : stabilité politique, économique, juridique, paix du travail, indépendance. Après deux décennies de baisse de son poids dans la gestion de fortune mondiale, son importance relative s’est stabilisée les dernières années.

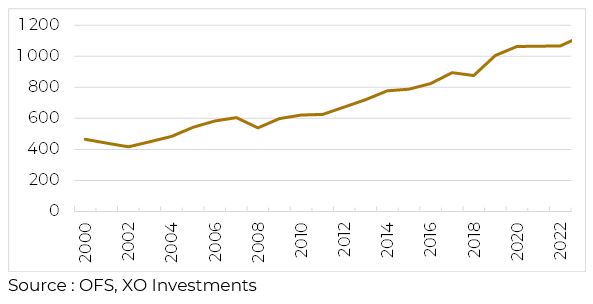

Outre les avoirs sous gestion de privés provenant ou non de l’étranger, la gestion de fortune institutionnelle représente toujours une place importante en Suisse. Avec 13% des avoirs totaux gérés en Suisse, les 1’100 milliards de CHF de fortune des caisses de pension suisses sont toujours plus ciblées par les acteurs financiers.

La Suisse, malgré sa taille relativement faible, rivalise avec les Etats-Unis, la Chine ou l’Europe dans le secteur financier. Comme tous les exportateurs de services en Suisse, le secteur est en recherche permanente de productivité et d’amélioration du service offert.

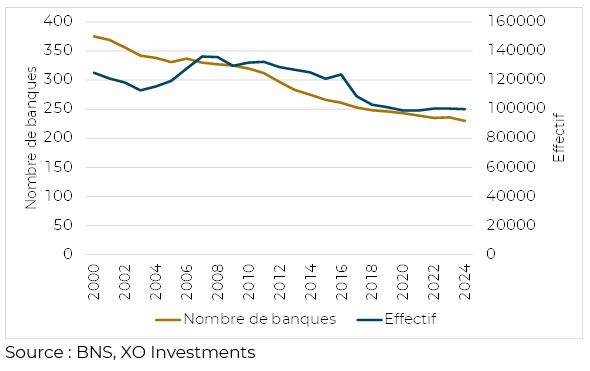

Cette nécessité, ajoutée à la pression règlementaire, conduit le secteur à se concentrer dans un nombre d’acteurs toujours plus faible. Le nombre de banques ne cesse de se réduire pour atteindre 230 établissements en 2024, soit 40% de réduction en 25 ans. Les effectifs bancaires suivent la même tendance avec un secteur employant aujourd’hui 100’000 personnes.

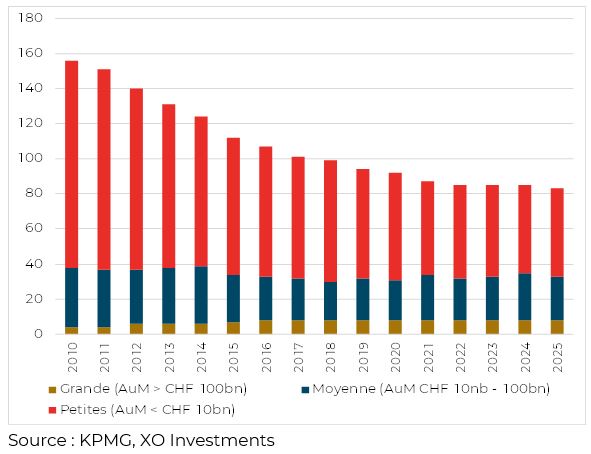

Les banques privées, image de la place financière suisse, évoluent dans une dynamique identique : des banques plus grandes et moins nombreuses. Un « Big 8 » de 8 grandes banques privées gérant plus de CHF 100 milliards représente le fer de lance de 83 banques privées en 2024, bien loin des 158 banques privées sous surveillance de la FINMA en 2010. La baisse du nombre de banques privées est majoritairement imputable à la baisse massive des petites banques privées gérant moins de CHF 10 milliards, leur nombre étant réduit de 60% depuis 2010. Les banques sont donc dans l’obligation de grandir… ou mourir.

La pression règlementaire n’est évidemment pas étrangère à cette large concentration des établissements. Le gendarme financier, la FINMA, impose de nouvelles règles et une nécessité administrative plus importante que par le passé.

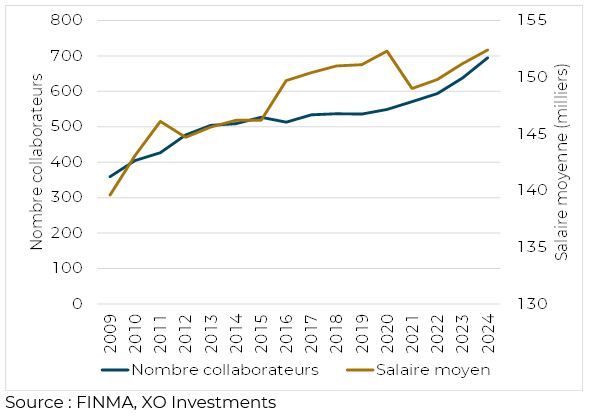

Plus de surveillance, plus de contrôles, entraînant un cercle « vertueux » ou « vicieux » dépendant de quelle perspective on cherche à défendre. Une FINMA qui grandit donc au gré des nouvelles règlementations. Avec 700 collaborateurs en 2024, l’autorité de régulation a ainsi doublé sa taille depuis 2009.

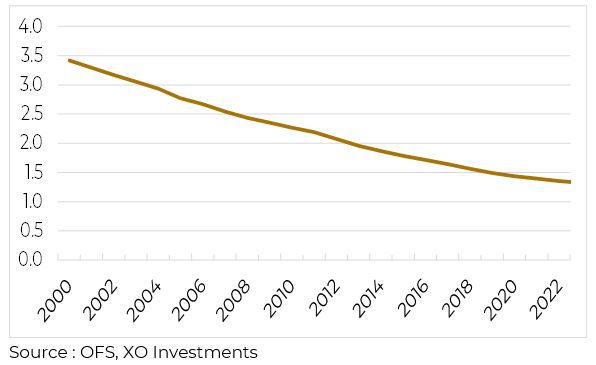

Un mouvement de concentration qui touche tous les secteurs de la finance ou des assurances. Les caisses de pension ne font pas exception avec une réduction de 60% des acteurs en 25 ans.

C’est également le cas pour les tiers gérants ou gérants indépendants. Un tiers gérant est un acteur, indépendant des banques, qui gère les avoirs de son client sur la base d’une procuration, un mandat de gestion, sur le compte bancaire ou dépôt au nom de son client.

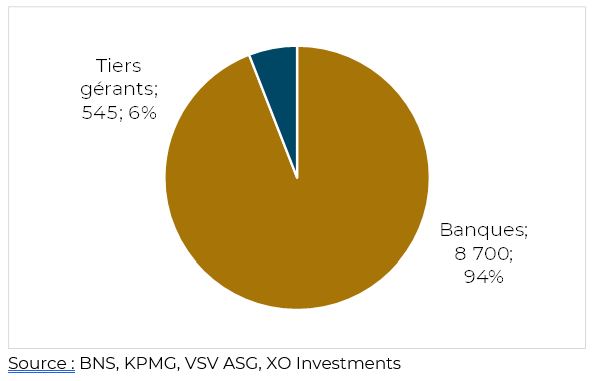

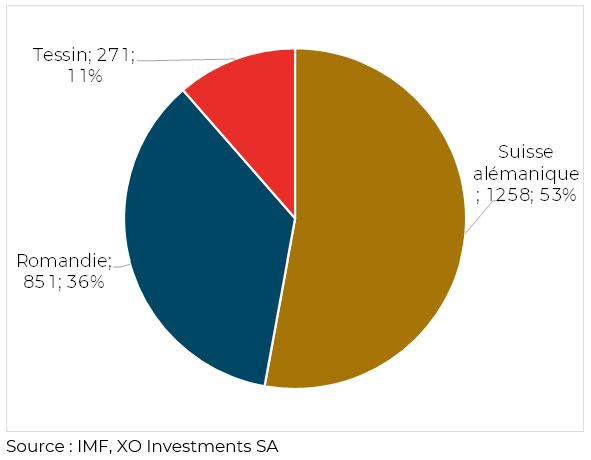

6% des avoirs gérés en Suisse le sont par des tiers gérants, soit un peu plus de CHF 500 milliards. En 2021 ce sont presque 2’400 entités qui étaient recensées auprès de la FINMA. 53% en Suisse alémanique, 36% en Romandie et 11% au Tessin.

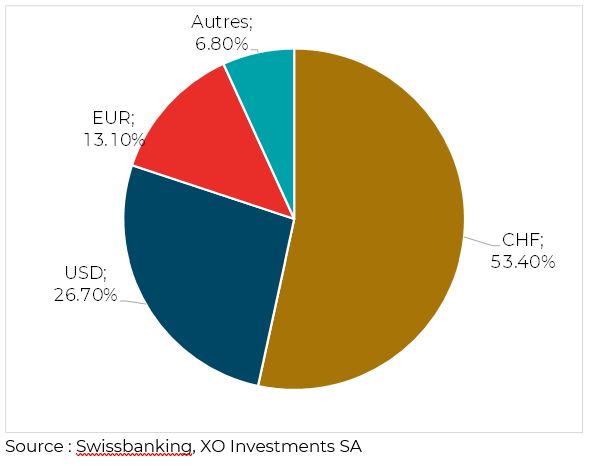

Les tiers gérants administrent des comptes majoritairement en CHF mais pas forcément de clients suisses. De nombreux étrangers (asiatiques, africains ou sud-américains) cherchent à diversifier leurs propres détentions de monnaies locales, raison pour laquelle le CHF et l’USD sont les deux premières monnaies gérées par ces acteurs indépendants.

La mise en place de la LSFin en 2021 a enclenché un processus de réduction des entités régulées. Elles sont aujourd’hui au nombre de 1’600. La réduction s’explique non pas par des fusions d’entités, encore très marginales, mais par un arrêt de l’activité des plus petits tiers gérants. Une entité moyenne est selon la FINMA une structure de 3 personnes pour seulement CHF 180 millions sous gestion.

Une taille faible qui permettait une flexibilité impossible pour un établissement bancaire mais qui aujourd’hui conduit les gérants indépendants à devoir résoudre de nombreux dilemmes : comment conserver la liberté et la flexibilité promises aux clients, tout en étant régulés toujours plus drastiquement ? Et des tiers gérants qui se retrouvent face à des pressions multiples : pression réglementaire, pression des marges, pression des banques dépositaires, concurrence des banquiers privés, … Les intermédiaires financiers au sens large (tiers gérants, conseiller financier annoncé à la FINMA, courtiers en assurance, etc.) sont face à leur avenir et à des choix entrepreneuriaux majeurs…