Mars

Attractivité obligataire

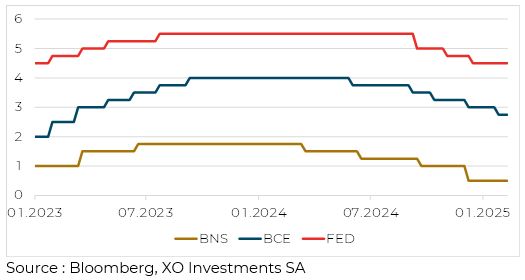

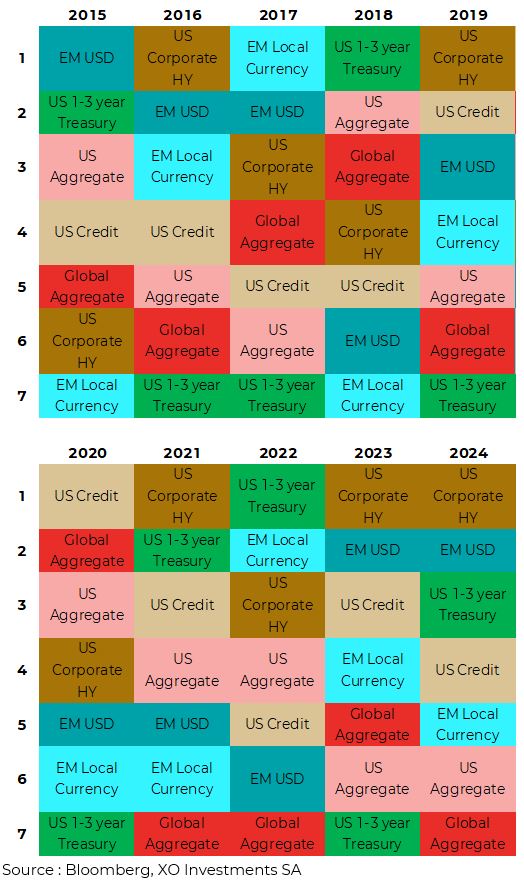

La dynamique économique américaine focalise l’attention des investisseurs sur les actions aux perspectives de croissance importantes. Le niveau des taux d’intérêts ne doit pas faire oublier l’attrait des obligations internationales dans la configuration actuelle.