Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

« Le travail de la jeunesse fait le repos de la vieillesse ». Ce proverbe grec antique résume à lui seul le système de prévoyance suisse. Ou comment les actifs d’aujourd’hui deviendront, en cotisant suffisamment, de paisibles retraités. Mais tout cela passe par un système équilibré, stable et pérenne.

Le 22 septembre prochain le peuple suisse se prononcera sur une énième réforme du système de prévoyance professionnelle. Une prévoyance qui fait face à d’importants défis démographiques. Le système échoue régulièrement à se réformer depuis 15 ans alors que les problématiques ne font que grandir.

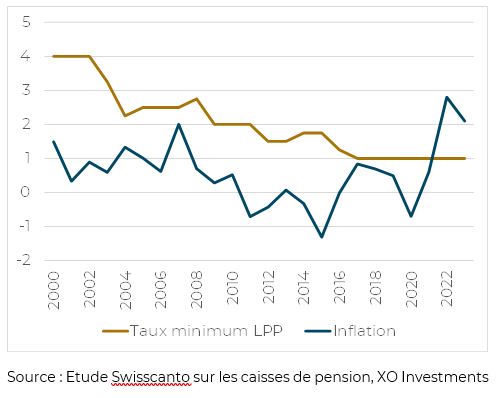

L’objectif de la prévoyance professionnelle est de maintenir le niveau de vie à la retraite. Si l’on compare le taux minimum versé sur les avoirs LPP à l’inflation, à l’exception de 2022, on constate que le pouvoir d’achat du capital de retraite n’est pas affecté par l’inflation, premier signe de réussite du système.

La votation de septembre touchera principalement au taux de conversion minimal. Ce taux sert à traduire le capital de prévoyance accumulé au cours de la vie professionnelle en rente vieillesse.

Prenons l’exemple d’une personne ayant accumulé un avoir de prévoyance de CHF 450’000, dans le régime obligatoire. Cette personne a droit à une rente annuelle minimale de CHF 30’600. Si la réforme est acceptée, la rente annuelle passerait à CHF 27’000. Des mesures transitoires seront mises en place pour les 15 premières classes d’âge touchées par la réforme qui ne déploiera ainsi la totalité de ses effets que dans plus de 15 ans.

Il est important de préciser que la très grande majorité des fondations de prévoyance en Suisse offre des prestations dépassant très largement le minimum LPP qui fait l’objet de cette votation. Sur cette partie « sur-obligatoire » les fondations ont une totale liberté pour la fixation du taux de conversion appliqué au capital « sur-obligatoire ». Depuis 25 ans les fondations de prévoyance de ce type, dites « enveloppantes », baissent régulièrement le taux de conversion. Il est aujourd’hui en moyenne à 5.3%. La réforme sur le capital minimal LPP propose de baisser le taux de conversion de 6.8% à 6%, soit encore bien au-dessus de ce qui se pratique dans la réalité des fondations de prévoyance.

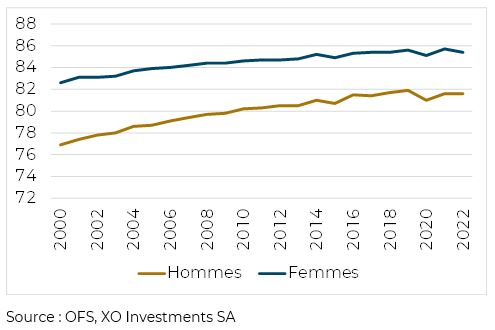

Les deux facteurs déterminants pour fixer le taux de conversion sont les rendements attendus sur les marchés financiers (appelé le tiers cotisant) et l’espérance de vie après 65 ans. Or ces deux paramètres ont passablement évolué depuis l’introduction de la LPP en 1985, ou encore la dernière modification du taux de conversion en 2005. Depuis les années 2000 l’espérance de vie a augmenté de 4.7 ans pour les hommes et 2.8 ans pour les femmes.

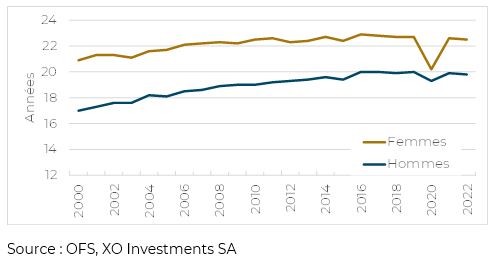

La tendance est similaire pour l’espérance de vie à 65 ans, en progression de 2.9 ans pour les hommes et 1.7 ans pour les femmes depuis 2000. Cette durée est importante pour la réforme puisque c’est sur cette période de 19.8 années pour les hommes et 22.5 années pour les femmes que la rente vieillesse sera versée.

Du côté des rendements des placements, le mouvement va malheureusement dans une direction similaire pour son implication pour le taux de conversion. Les rendements des placements sans risque représentés par les obligations suisses dans leur ensemble sont en baisse. Ils sont aujourd’hui inférieurs à 1% alors qu’ils étaient encore à 3% il y a 15 ans.

D’un côté il faut distribuer des rentes sur une plus longue période, de l’autre les rendements obtenus sur les marchés financiers se réduisent. On comprend ici la baisse du taux de conversion moyen pour les caisses de pensions enveloppantes.

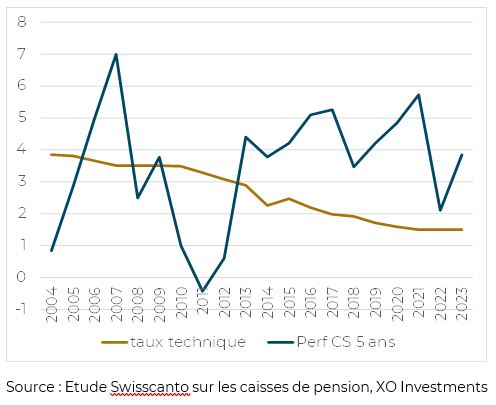

La traduction financière de ce double phénomène (démographie et rendement) est réalisée au travers du taux d’intérêt technique qui représente le taux d’intérêt attendu par la caisse de pensions. C’est ce taux qu’elle applique au capital de prévoyance pendant toute la période de versement de la rente. Les fondations de prévoyance doivent fixer ce taux de rendement attendu avant le versement de la rente et elle ne pourra pas ensuite le modifier.

Pour les caisses de pensions, une baisse de taux technique, soit une baisse du rendement anticipé, implique la constitution de réserves financières supplémentaires pour assurer le financement des rentes.

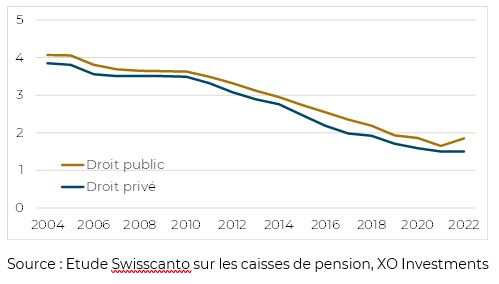

Depuis 20 ans le taux d’intérêt technique est en baisse constante pour atteindre 1.5% aujourd’hui. C’est cette baisse du taux technique qui entraîne la baisse du taux de conversion.

Le taux d’intérêt technique représentant une anticipation de rendement, il est intéressant de le comparer à la performance réalisée par les fondations de prévoyance. Force est de constater qu’il est en moyenne légèrement inférieur à la performance roulante sur 5 ans des fondations de prévoyance en Suisse et valide ainsi la construction du système.

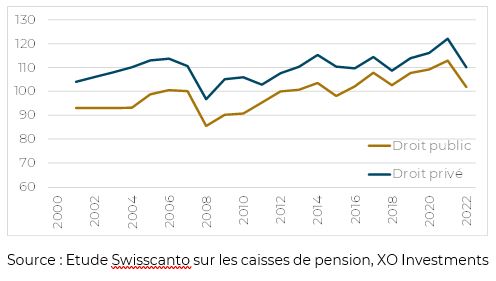

Les caisses de pension en Suisse sont en bonne santé avec des taux de couverture corrects. Le taux de couverture représentant le pourcentage des engagements de prévoyance couverts.

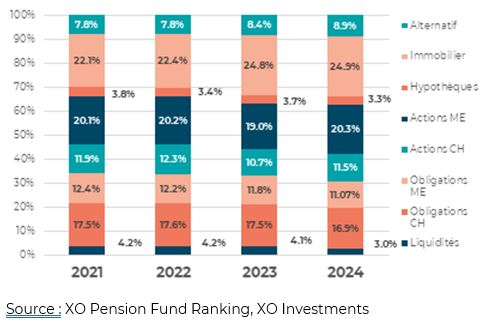

Les caisses de pensions suisses réussissent dans cet environnement difficile dans le cadre d’un système de milice qui laisse une très large liberté aux acteurs. Preuve en est, les allocations des fondations de prévoyance sont très différentes d’une caisse à l’autre.

Les fondations de prévoyance sont en moyenne investies en trois blocs équivalents : actions, obligations, immobilier/alternatif. L’immobilier qui a fait un bond en 2022 en raison des évolutions de marché. Cette modification peut expliquer une partie des résultats des sociétés immobilières avec un pipeline de projets en réduction compte tenu des allocations déjà élevées des caisses dans cette classe d’actif.

Le système suisse est aujourd’hui sous tension avec des votations sur des chiffres techniques comme le taux de conversion. Mettre un chiffre dans la loi fait prendre le risque de bloquer toute adaptation du système aux évolutions démographiques et de marché pour des considérations politiques. Et si un système ne s’adapte pas, il peut aisément, après une longue période, imploser, tel un barrage sous la pression de l’eau accumulée.

Comme chaque réforme, un « paquet » de mesures sur la LPP risque le rejet devant le peuple, chaque personne ou expert y trouvant aisément un problème.

De nombreux points positifs sont traités dans la réforme : taux de conversion, mesures transitoires, abaissement des seuils d’entrée bénéfique pour les temps partiels et les petits salaires, adaptation des taux de cotisation. Chacun y verra un verre à moitié vide ou un verre à moitié plein. Le seul point crucial est de ne pas casser le verre sous la pression d’une inaction devenue trop longue.