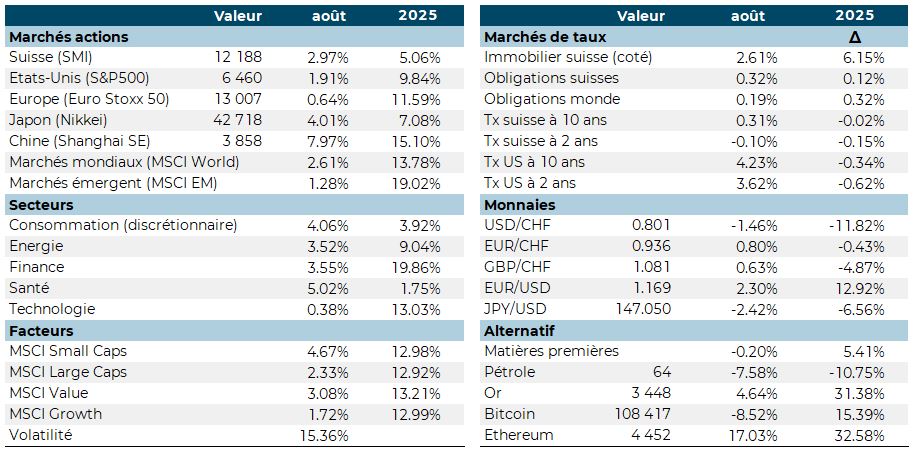

Le président de la FED laisse désormais la porte ouverte à une baisse de taux d’intérêts. Le président Trump pourra, indépendamment des vraies raisons, crier victoire suite à la pression qu’il avait fait peser et ainsi à terme fanfaronner : « à la fin c’est toujours Donald Trump qui décide ! « Il suffit pour cela d’attendre suffisamment longtemps. Une décision qui a catapulté les marchés à la hausse. Les marchés émergents, Chine en tête, qui guident le mouvement. Le choix du style (petit vs grand, Value vs Growth) n’est pas important cette année, c’est la sélection sectorielle qui crée la différence.

Les taux d’intérêts restent confinés dans un intervalle relativement restreint depuis le début de l’année, conduisant à des performances obligataires relativement pauvres. L’immobilier suisse affiche de belles performances dans un contexte de taux très faibles. L’USD est sous pression dans l’anticipation de baisse de taux, ce qui permet à l’or et aux métaux précieux de poursuivre leur belle année.

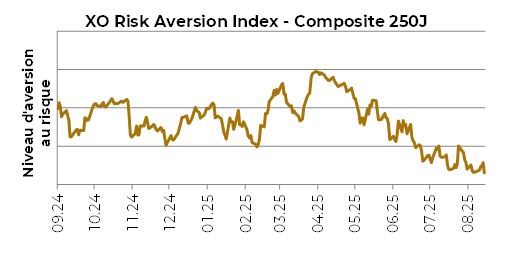

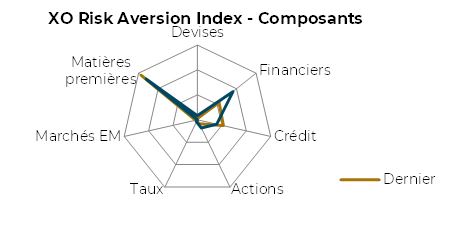

L’indicateur de risque reste faible au mois d’août ainsi que pour tous les sous-indices, à l’exception des matières premières.

Principales performances août

XO Risk Aversion Index - Composite 250J

XO Risk Aversion Index - Composants

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.