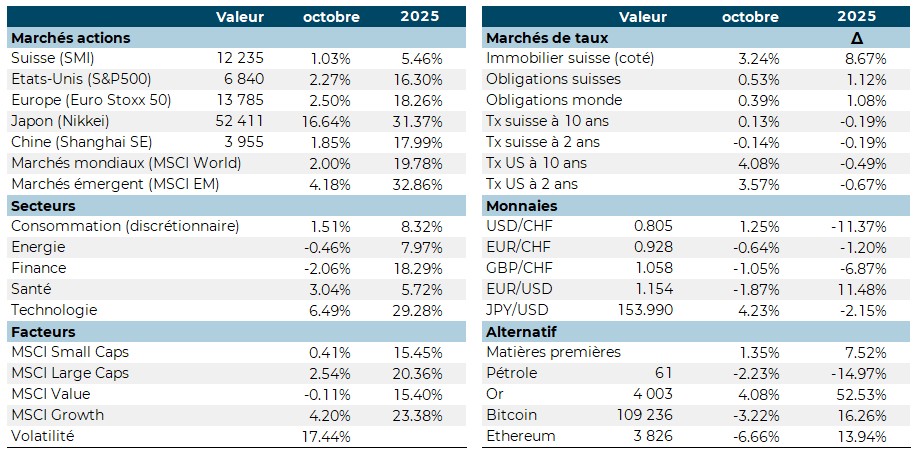

L’élection de Sanae Takaichi à la tête du parti libéral-démocrate nippon et sa probable futur nomination au poste de première ministre du pays lèvent un vent d’optimisme sur le Japon. Son programme de soutien au pouvoir d’achat et d’investissement dans les secteurs critiques propulse l’indice des actions japonaise à son plus haut historique et comme meilleur marché occidental de 2025.

Les valeurs technologiques ont particulièrement apprécié cette nouvelle avec un secteur qui, après un début d’année difficile, est le meilleur de l’année. Les actions suisses restent à la traîne, sous pression des droits de douane US, mais bénéficient d’un regain de vigueur de Nestlé après l’annonce de licenciement massif de cadres.

Les taux d’intérêts à long terme restent stables. Les marchés obligataires affichent de maigres performances positives depuis le début de l’année. Seul actif de taux proposant une année positive : l’immobilier suisse. La fin de la « valeur locative » par votation en septembre, ne semble pas affecter ce mouvement dans l’immédiat.

Les métaux précieux présentent une volatilité élevée sur le mois. Après des hausses exponentielles, l’or et l’argent ont fortement décroché en milieu de mois marquant des prises de profits des investisseurs. Le pétrole est en baisse de plus de 10% sur l’année.

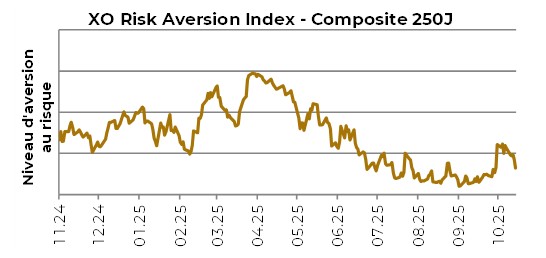

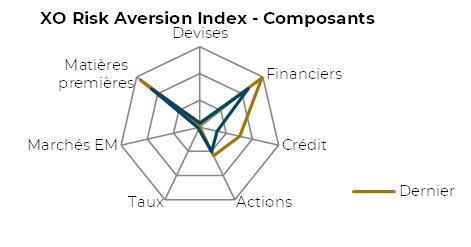

L’indicateur de risque remonte en zone neutre. Les sous indices actions et crédit progressent.

.

Principales performances octobre

XO Risk Aversion Index - Composite 250J

XO Risk Aversion Index - Composants

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.