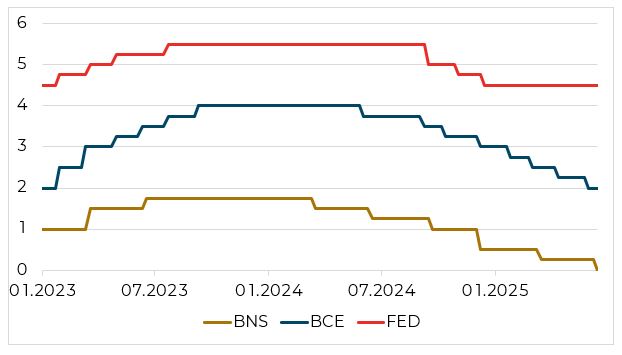

Le pivot de la politique monétaire mise en place par la FED semble proche. Lors de son discours, très attendu, de Jackson Hole, Jérôme Powell a ouvert la porte à une baisse de taux d’intérêts si les risques sur le marché du travail se confirmaient. Cette modification de taux d’intérêts est au centre du tensions persistantes avec le président Trump. Une modification de politique monétaire aux Etats-Unis qui aura évidemment des implications sur les politiques d’autres zones monétaires.

Taux directeurs de banques centrales

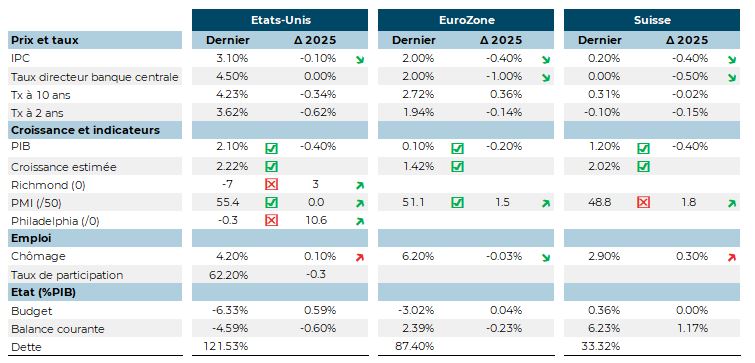

Le président de la FED reste néanmoins prudent face aux incertitudes liées à l’inflation, en particulier suite à la hausse importante des prix à la production en juillet (+3.3%). Une inflation qui est largement sous le contrôle de la politique douanière du président Trump avec l’entrée en vigueur des droits de douane et la réduction des stocks constitués par les entreprises pour s’y adapter temporairement. La croissance aux Etats-Unis est solide et rebondit à +3% au deuxième trimestre 2025, au-dessus des attentes des analystes. Les créations d’emplois sont à l’inverse décevantes avec 73’000 emplois créés contre 104’000 attendus en juillet. Le choc le plus important a été la révision des données précédentes réduisant les créations d’emplois de mai et juin à 0. Cette révision a conduit au limogeage de la responsable des statistiques du bureau du travail américain.

En Europe les indices manufacturiers sont en progression malgré les droits de douane américains, faisant espérer un rebond de croissance après un premier trimestre négatif à -0.6%. La Suisse étant beaucoup plus impactée par les droits de douane fixés à 39%, l’inquiétude est de mise après une croissance de +0.1% au deuxième trimestre 2025. L’inflation reste stable en Europe à 2%, elle remonte à 0.2% en Suisse… Le gouvernement suisse qui prévoit différentes aides pour soutenir les entreprises.

La Chine a ralenti dans tous les secteurs en juillet avec des résultats décevants pour l’industrie manufacturière ou les ventes au détail. La croissance s’établit à +5.3% au premier semestre 2025. La politique budgétaire s’annonce plus proactive et la politique monétaire modérément accommodante, avec des baisses de taux et de réserves obligatoires pour stimuler la demande. Toutefois, les tensions commerciales avec les États-Unis et la faiblesse de la demande mondiale continuent de peser sur les perspectives à moyen terme.

Principales statistiques économiques

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.