Les chamailleries entre Elon Musk et Donald Trump en ce mois de juin ne font pas oublier les tensions liées aux négociations commerciales. Le délai fixé à début juillet pour la première vague de négociations s’approche dans un climat de pessimisme pour les consommateurs américains. L’indice manufacturier ISM s’est contracté en mai pour le 3ème mois consécutif. Malgré ces éléments négatifs les statistiques montrent une ’inflation contenue mais volatile et les résultats des entreprises au premier trimestre sont meilleurs que prévus, montrant ainsi une certaine résilience envers les incertitudes économiques et commerciales. La Réserve fédérale a ainsi laissé ses taux inchangés, tout en insistant sur la nécessité de données supplémentaires avant tout assouplissement.

Les négociations avec la Chine progressent. La baisse importante des exportations vers les Etats-Unis en mai a ralenti la croissance globale des exportations de biens. Les importations ont également chuté illustrant la faiblesse de la demande intérieure. Ce phénomène couplé à une déflation sous-jacente conduira probablement le gouvernement chinois à un soutien accru de la consommation des ménages par l’intermédiaire de la politique budgétaire, tout en cherchant rapidement un compromis avec les Etats-Unis quant à la politique commerciale.

En Europe, la croissance du PIB de la zone euro pour le premier trimestre 2025 a été fortement révisée à la hausse à +0,6% en raison des meilleures exportations en Allemagne et Irlande, probablement en anticipation des barrières tarifaires.

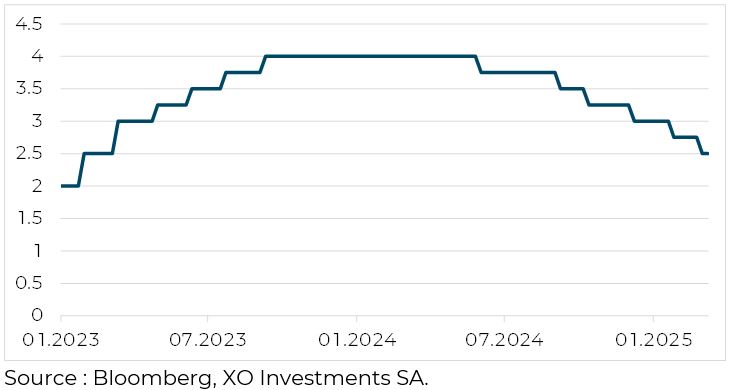

La BCE a baissé ses taux d’intérêts directeurs, les ramenant à 2%. L’institution a revue à la baisse ses prévisions de taux de croissance et d’inflation qui conduisent la présidente à considérer ses taux d’intérêts proches d’un point neutre. La BCE devrait donc faire une pause dans sa politique de baisse de taux d’intérêts.

Taux directeurs de la BCE (%)

L’économie suisse affiche une stabilité relative, portée par une inflation modérée et un marché du travail toujours solide. La BNS a baissé ses taux à 0%, tout en laissant la porte ouverte à de nouveaux ajustements si le franc s’appréciait trop fortement. L’industrie d’exportation reste pénalisée par la faiblesse de la demande mondiale, notamment en Europe et en Chine. Le franc suisse continue de jouer un rôle de valeur refuge dans un contexte géopolitique incertain, ce qui pénalise l’industrie d’exportation.

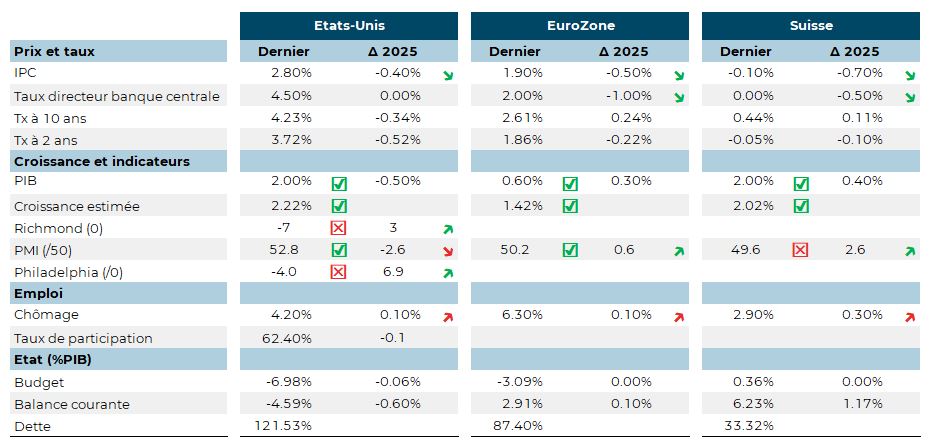

Principales statistiques économiques

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.