Le mois de mai a été marqué par une apparente accalmie sur les marchés, mais cette stabilité cache des tensions persistantes sur le front macroéconomique. La trajectoire des taux d’intérêt reste au centre de l’attention, avec une Réserve fédérale américaine qui campe sur ses positions malgré des signaux de fragilité croissants dans l’économie réelle.

L’inflation américaine, bien que toujours contenue, est accompagnée d’une progression régulière des anticipations d’inflation, alimentées par les craintes liées à la hausse continue des tarifs douaniers et à la fermeté de la politique monétaire. La courbe des taux est positive (10 ans – 2 ans), mais signale tout de même une probabilité croissante de récession (35 % selon les derniers modèles de la Fed de New York). Dans ce climat, la confiance des consommateurs poursuit son repli, effaçant les derniers mois de regain observés début 2024.

Pente de la courbe US (10ans – 2ans, %)

En Europe, l’incertitude reste élevée, même si les annonces sont moins spectaculaires qu’outre-Atlantique. L’inflation reste globalement stable dans la zone euro, mais l’activité industrielle continue de montrer des signes de faiblesse, notamment en Allemagne. La progression du salaire minimum outre-Rhin, prévue pour entrer en vigueur à l’automne, alimente les débats sur un possible retour de l’inflation salariale. La France, de son côté, cherche à rassurer les marchés : le gouvernement maintient son cap de réduction du déficit public, malgré des hypothèses de croissance revues à la baisse. Les agences de notation restent prudentes ; Moody’s s’abstient de toute mise à jour, soulignant les incertitudes politiques persistantes.

En Chine, le mois de mai a été celui de la réaction. Les autorités multiplient les annonces de soutien à la demande intérieure, avec des mesures fiscales ciblées et un assouplissement des conditions de crédit. L’objectif est clair : limiter l’impact de la guerre commerciale sur les secteurs les plus exposés, alors que les exportations vers les États-Unis montrent un sursaut temporaire. Pékin prépare également de nouvelles mesures budgétaires, malgré l’augmentation attendue du déficit.

Partout, le commerce international reste sous pression, et l’économie mondiale semble suspendue aux décisions de politique commerciale et monétaire des grandes puissances. Mai n’a pas été un mois de rupture, mais plutôt un moment de tension latente, où les acteurs économiques observent sans respirer… en attendant le prochain choc.

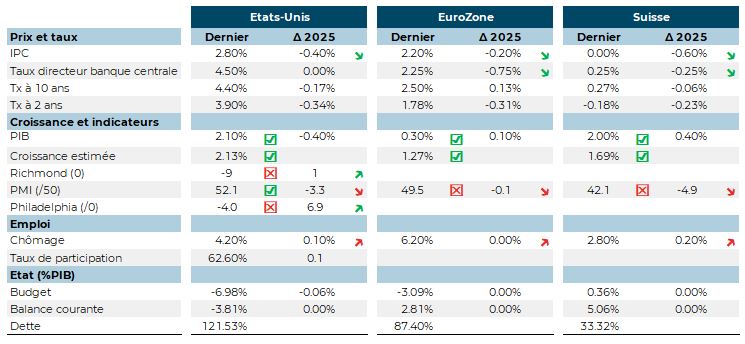

Principales statistiques économiques

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.