Le "Maître" Trump donne les bons et les mauvais points

Le président américain joue au maître d’école en ce mois d’octobre : bonne rencontre avec le président chinois = baisse des tarifs douaniers. Critique de sa politique au Canada = hausse des tarifs douaniers. L’impact est massif sur les entreprises et sur la confiance des consommateurs ou dans le cadre des relations binationales. Trump est le maître du jeu et fait souffler le chaud et le froid… tant que ses partenaires veulent bien jouer avec lui… Tout cela dans un mois de négociation du plafond de la dette ayant conduit à un nième shutdown…

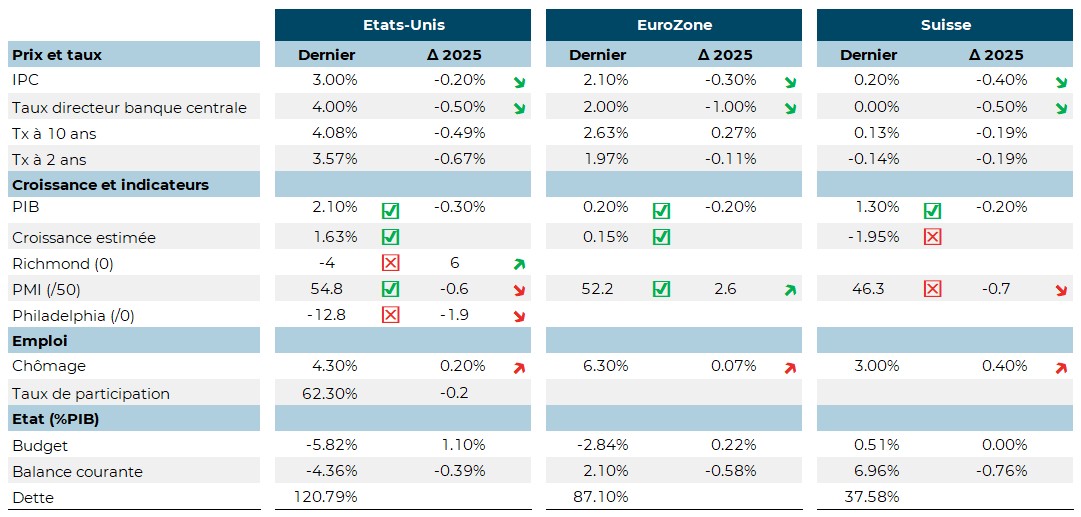

L’assouplissement monétaire américain se poursuit avec une deuxième baisse de 25 points de base d’affiliée. La FED priorise le soutien au marché de l’emploi dans un contexte d’inflation stabilisée. Les anticipations d’inflation reculent légèrement au cours du trimestre (4.6% contre 4.7%). Les perceptions d’inflation sont très différentes entre les démocrates qui la voient progresser et républicains, qui la voient baisser. La FED qui doit également faire face à un risque accru sur le secteur des banques régionales.

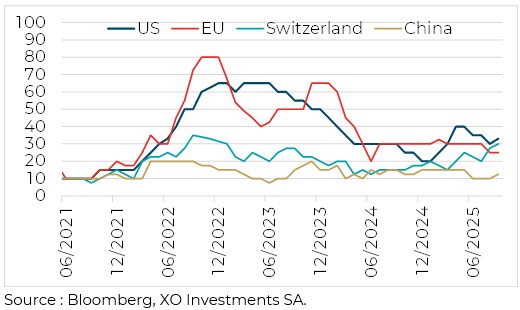

Les probabilités de récessions restent stables dans les grandes zones monétaires à l’exception de la Suisse qui voit ses perspectives se dégrader. La force du CHF, les tarifs douaniers américains et les difficultés du marché chinois, pour laquelle la Confédération Helvétique est très exposée, conduisent à une révision à la baisse des perspectives de croissance.

Probabilité de récession (%)

L’Europe reste en stagnation malgré des signaux de reprises dans le secteur des services. Les difficultés françaises, politiques et budgétaires, conduisent à une deuxième dégradation de la note souveraine. L’écart de rendement entre les obligations françaises et allemandes reste élevé et montre la défiance des investisseurs à l’égard d’un poids lourd de l’Europe.

Les exportations chinoises ont connu leur plus forte croissance en 6 mois avec une activité solide au 3ème trimestre. La demande extérieure reste donc le principal moteur de croissance de la Chine qui souffre d’une demande intérieure fragile. L’élection par le parti libéral-démocrate de Mme Takaichi au Japon, la conduisant à reprendre à terme le poste de première ministre, est salué par les marchés financiers. Son programme de relance budgétaire couplé à une politique monétaire accommodante laisse entrevoir un avenir économique positif.

Principales statistiques économiques

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.