Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

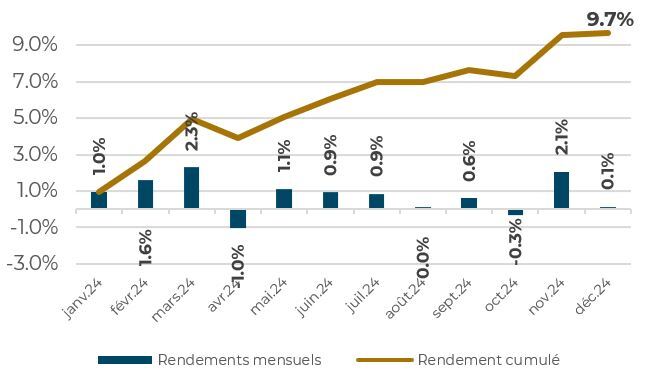

La performance estimée de notre échantillon de caisses de pension est fortement positive en 2024. Le XO PFR affiche une performance de 9.7% ce qui constitue une très bonne année pour les caisses de pension suisses. L’année a commencé à vive allure, après le premier trimestre, la performance avoisinait déjà 5%. Malgré des épisodes de volatilité, les trimestres suivants ont poursuivi la même tendance.

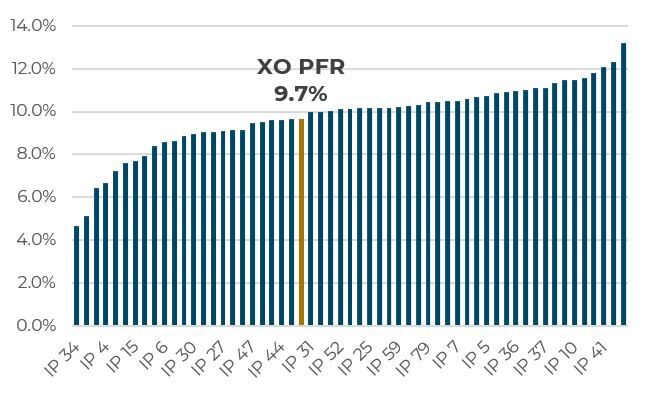

L’élection de Donald Trump en novembre a permis de débrider le marché actions et prolonger les rendements en fin d’année et même sur le début de cette année 2025. Notre estimation est cette fois-ci au-delà de l’indicateur de performance des caisses de pension de l’UBS dont la performance 2024 affiche 7.7%. Toutefois notre estimation reste en ligne avec le moniteur des caisses de pensions ZKB qui atteint 9.1% en 2024.

Le graphique ci-dessus montre l’évolution mensuelle et cumulée des rendements de l’échantillon XO PFR pour cette année 2024. Les rendements ont fortement progressé en début d’année et, malgré de légers reculs en avril et en août, l’engouement s’est poursuivi jusqu’en septembre. Le mois d’octobre marque l’hésitation des marchés financiers avec l’élection aux USA. Incertitude qui se dissipe dès novembre. La robustesse de l’économie américaine, ainsi que sa domination dans le secteur technologique ont largement contribué à la bonne performance de l’année. Malgré cela la performance est très concentrée sur ces quelques titres technologiques et liés à l’intelligence artificielle. Les investisseurs ont aussi espéré des baisses de taux aux US qui, en revanche, sont survenues en Europe en raison de la faiblesse économique notamment en Allemagne et en Angleterre. Cette morosité économique est également la conséquence des difficultés en Chine.

D’après notre échantillon, toutes les caisses de pension affichent une performance positive en 2024. En termes relatifs la meilleure performance atteint 13.2% alors que l’institution de prévoyance avec la moins bonne performance de l’échantillon atteint 4.6%. La grande majorité de l’échantillon, soit 90% des caisses de pension, affiche une performance entre 7.5% et 11.6%. Cet écart de performance relativement prononcé met en exergue la concentration des sources de rendement. C’est notamment dû à la forte performance des actions étrangères.

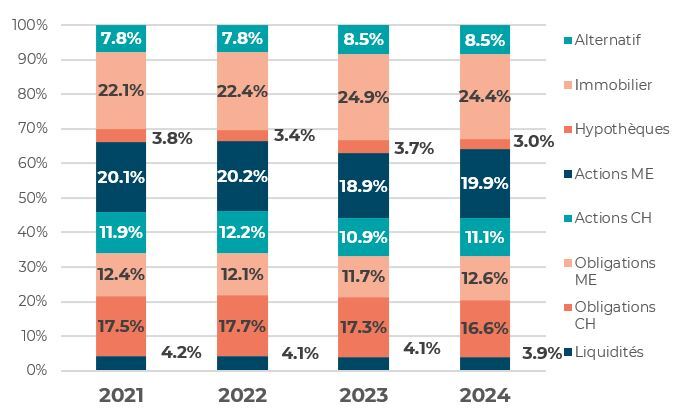

Le graphique ci-dessous montre l’évolution de l’allocation d’actifs moyenne de notre échantillon au cours des quatre dernières années. Les niveaux de liquidités restent stables à 4.1% pendant la période sous revue et diminuent légèrement à 3.9%. Nous observons également une augmentation des obligations en monnaies étrangères et une diminution des obligations CHF malgré des poids stables jusqu’en cette année 2024. La part d’actions suisses et étrangères augmente légèrement face à l’année dernière pour retrouver des niveaux plus bas en comparaison aux années 2021 et 2022. La part de placements en hypothèques diminue aux alentours de 3.0% et marque une forte diminution en 2023. L’immobilier qui a fortement progressé en 2023 se maintient à un niveau élevé encore cette année 2024, cette classe d’actifs constitue presque ¼ du portefeuille des caisses de pension suisses. Finalement les investissements alternatifs progressent encore pour atteindre une augmentation d’environ un point de pourcentage au cours de la période en revue.

En début d’année 2024 nous nous attendions à une augmentation de la part des obligations dans l’allocation moyenne des caisses de pension figurant dans notre échantillon. Cet effet n’est pas visible actuellement, car la performance des obligations est globalement très inférieure à celle des actions, voire négative pour les obligations étrangères. Il est aussi possible que les caisses de pension n’aient pas jugé opportun de réallouer sur ces actifs de taux. Les investissements alternatifs continueront leur progression dans le portefeuille des institutions de prévoyance, nombre d’actifs dans cette catégorie possèdent des caractéristiques intéressantes comme l’infrastructure, le Private Equity, les Insurance Linked Securities ou encore les Senior Loans.

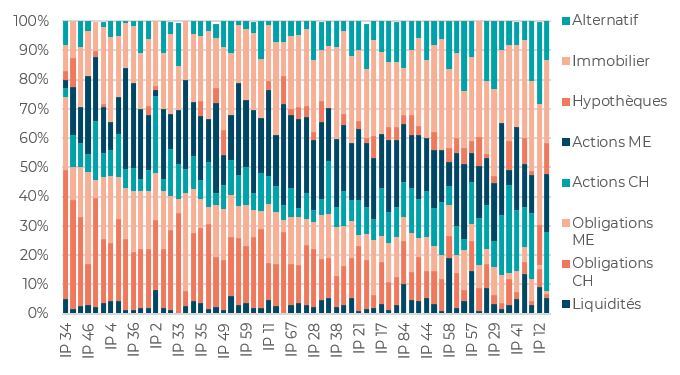

Le graphique ci-après montre l’allocation d’actifs des institutions de prévoyance dans l’échantillon. Les disparités sont toujours très importantes et révèlent des structures démographiques et des stratégies d’investissements hétérogènes. Nous avons classé les institutions de prévoyance en fonction de leur appétit au risque qui se traduit par la quantité d’actifs obligataires. Nous observons que les institutions qui se retrouvent tout à droite ayant une faible dotation en obligations n’ont pas pour autant une forte allocation aux actions, mais que cette sous-exposition en obligations se traduit par une allocation plus conséquente en immobilier et investissements alternatifs. À l’exception de quelques institutions de prévoyance la quantité de liquidités reste limitée à moins de 5%.

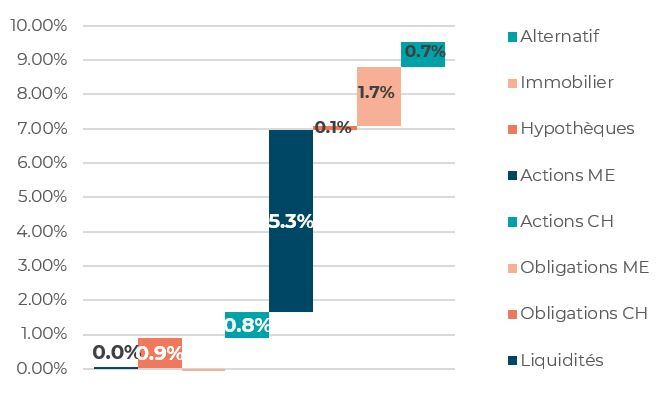

En 2024, les contributions des principales classes d’actifs sont essentiellement positives à l’exception des obligations étrangères. Les actions étrangères restent les meilleurs contributeurs à la performance. Les actions suisses contribuent également à la performance à hauteur de 80 points de base. Les obligations helvétiques contribuent quant à elles davantage que les actions avec 90 points de base. L’immobilier suisse réalise une excellente année portée par les successives baisses de taux annoncées par la BNS. L’immobilier contribue à hauteur de 1.7% durant la période en revue. Les investissements alternatifs bénéficient d’une bonne performance des matières premières, du Private Equity et des métaux précieux. Les obligations étrangères affichent une contribution négative en raison d’un effet devise défavorable. La force du CHF explique ici la baisse de taux décidée par la BNS. Finalement les liquidités ainsi que les hypothèques ont une contribution marginale sur cette année 2024.

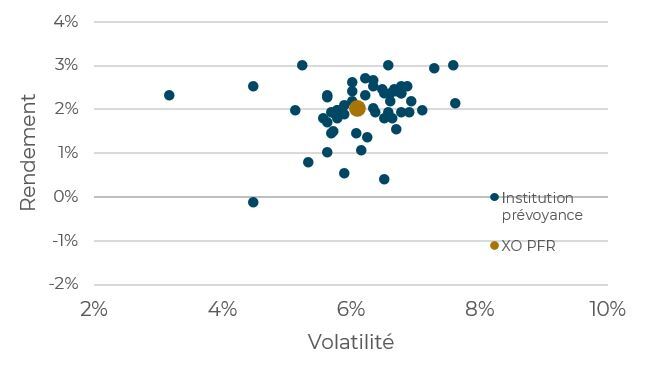

La performance fortement positive de cette année 2024 contribue grandement au maintien du profil risque rendement des institutions de prévoyance. En termes de ratio de Sharpe la valeur moyenne est restée stable durant la période sous revue pour atteindre 0.32 fin 2024.

XO Investments offre aux fondations de prévoyance le désirant une comparaison individuelle par rapport à l’ensemble des fondations de prévoyance en Suisse présentes dans notre échantillon.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.