Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

La performance estimée de notre échantillon de caisses de pension atteint 5,4% au 31 décembre 2025. Ce résultat positif s’inscrit dans une année marquée par une alternance prononcée entre épisodes de nervosité et regain d’appétit pour le risque. Durant le premier semestre, un choc de volatilité en avril, déclenché par l’annonce inattendue du « Jour de Libération », a ravivé les inquiétudes liées à une potentielle résurgence inflationniste et à une intensification des tensions commerciales. Cette combinaison a entraîné un mouvement de vente marqué sur l’ensemble des classes d’actifs. La seconde moitié de l’année a toutefois offert un net contraste, porté par un assouplissement monétaire de la Fed, une économie américaine résiliente et l’enthousiasme avéré autour de l’intelligence artificielle et de son potentiel de transformation structurelle. Ces éléments ont soutenu une normalisation du climat de marché permettant à l’ensemble des actifs risqués d’enregistrer un rallye solide en fin d’exercice. Notre estimation de performance est légèrement inférieure à celle de l’indice des caisses de pension UBS qui atteint 5.8%, et en ligne avec le moniteur des caisses de pension Swisscanto de la ZKB.

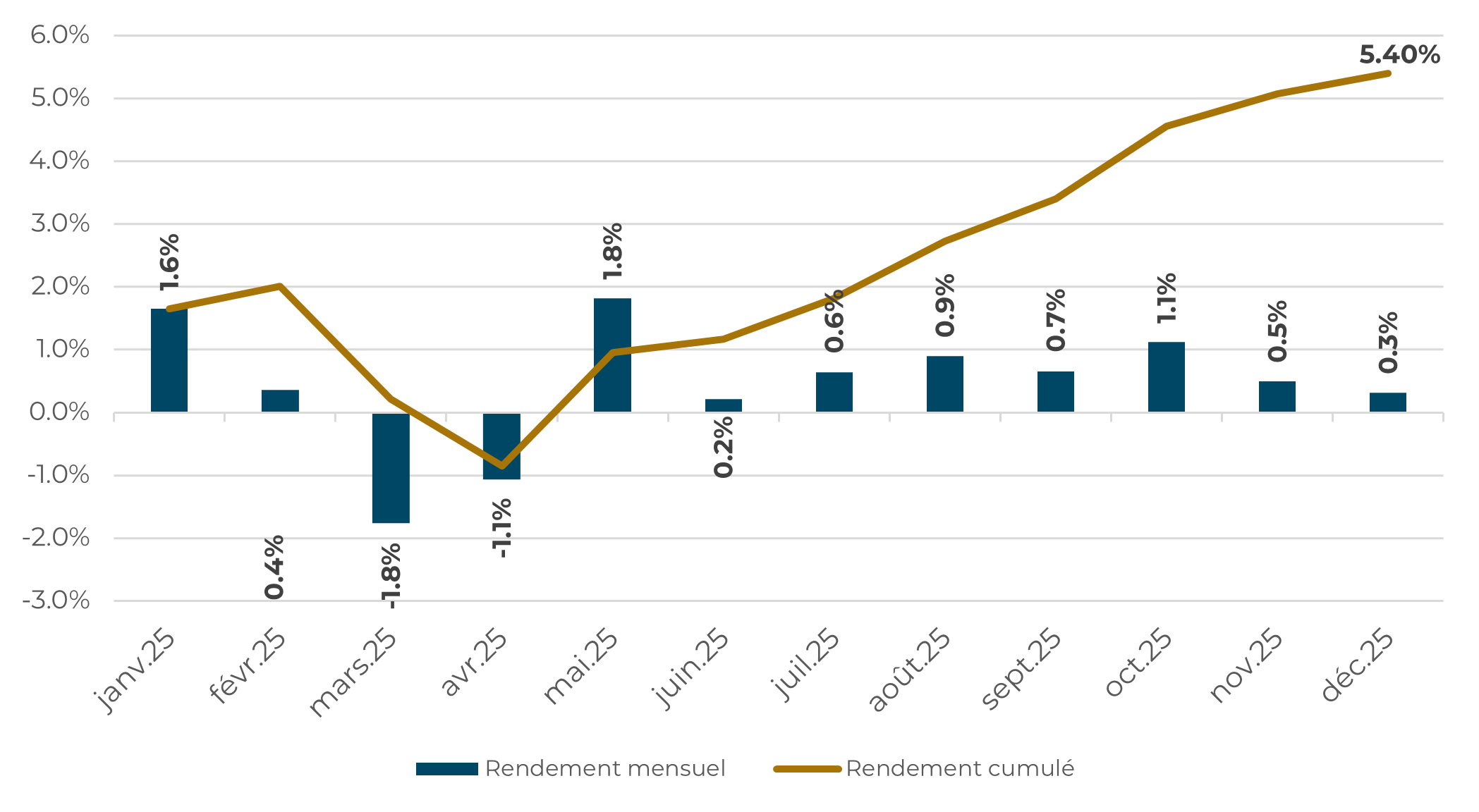

Le graphique ci‑dessus retrace l’évolution mensuelle et cumulée des performances de l’échantillon XO PFR en 2025. Après un début d’année solide, les reculs de mars et avril ramènent brièvement la performance des institutions de prévoyance en territoire négatif, marquant le point bas de l’exercice. Dès mai, la performance redevient positive et amorce une remontée continue. À partir de juillet, les rendements mensuels s’enchaînent sans interruption, permettant au rendement cumulé de progresser de manière régulière jusqu’à atteindre 5,4% en fin d’année.

Aucune caisse de pension de notre échantillon affiche une performance négative en 2025. La meilleure performance s’élève à 8,3 %, tandis que la plus faible atteint 1,3 %. La grande majorité des institutions, soit 80 % de l’échantillon, se situent dans une fourchette de performance comprise entre 4.15% et 6.5%. Cet écart relativement ample suggère des disparités avérées sur l’année 2025. La forte performance des actions de manière générale ainsi que la bonne performance de l’immobilier suisse coté génèrent des différences de contribution selon l’allocation effective des caisses de pensions. De plus, la forte progression des métaux précieux aura permis aux caisses de pensions qui détenaient cette classe d’actifs de se démarquer

Le graphique ci-dessous présente l’évolution de l’allocation d’actifs de notre échantillon sur les trois dernières années. La part des liquidités recule légèrement, passant de 4% en 2023 à 3,6% en 2025. Les obligations, quant à elles, voient leur poids diminuer dans l’ensemble : les obligations suisses poursuivent leur tendance baissière, tandis que les obligations en devises étrangères passent de 11,8% en 2023 à moins de 11.1% en 2025. À l’inverse, les poids des actions progressent de manière notable. Les actions suisses gagnent environ 1.8 points de pourcentage et le même constat s’applique pour les actions étrangères. Cette hausse s’explique à la fois par la recherche de rendement dans un environnement de taux durablement bas ainsi que par la bonne performance historique des marchés actions. Les placements hypothécaires reculent en 2024 avant de se stabiliser autour de 2,7%. L’immobilier diminue légèrement sur la période et représente désormais peu moins d’un quart du portefeuille moyen de caisses de pension. Enfin, les investissements alternatifs poursuivent leur progression : malgré un repli en 2024, leur poids augmente d’environ 0.8 points de pourcentage sur l’ensemble de la période. Globalement, ces évolutions traduisent un mouvement progressif vers des actifs plus dynamiques, dans un contexte où les caisses de pension cherchent à concilier rendement et diversification face à la pression persistante sur les taux d’intérêt.

En matière d’allocation d’actifs, les institutions de prévoyance font face à des choix complexes. Les obligations suisses n’offrent presque pas rendement, tandis que les obligations étrangères, malgré leur rendement, présentent un risque accru en raison de l’exposition aux devises, particulièrement face à la force persistante du franc suisse. Dans ce contexte, certaines caisses de pension peuvent être tentées d’augmenter leur exposition à l’immobilier. Toutefois, cette classe d’actifs représente déjà en moyenne près d’un quart de leurs portefeuilles. Nous estimons donc que les investissements alternatifs devraient continuer à gagner en importance. Des actifs tels que le Private Equity ou les Insurance-Linked Securities comme les CatBonds présentent des caractéristiques attractives en matière de diversification et de potentiel de rendement. Le même raisonnement s’applique à l’infrastructure étant une classe d’actifs à part entière, et dont le potentiel paraît toujours sous-exploité par les caisses de pension.

Le graphique ci-dessous présente l’allocation d’actifs des institutions de prévoyance composant notre échantillon. On y observe des disparités marquées, reflet à la fois de différences structurelles et de choix d’allocation variés. Par exemple, une institution ayant un faible besoin de rendement est généralement moins incitée à prendre des risques. Nous avons classé les institutions selon leur appétit pour le risque, en nous basant sur la proportion d’actifs investis en obligations. Il ressort que les caisses positionnées à l’extrémité droite du graphique, affichant une faible part d’obligations, ne compensent pas nécessairement par une forte exposition aux actions. À la place, cette sous-pondération obligataire se traduit par une allocation plus élevée en immobilier et en investissements alternatifs. Mis à part quelques cas isolés, la part de liquidités reste globalement faible, inférieure à 5 %

Sur la période analysée, les contributions des principales classes d’actifs présentent des profils contrastés. Aucune classe d’actif n’a exercé d’impact négatif notable sur la performance 2025. Les obligations suisses ainsi que les obligations en devises étrangères n’ont contribué que marginalement à la performance globale du portefeuille. Les actions suisses se distinguent avec une contribution robuste d’environ 210 points de base, tandis que les actions étrangères affichent une contribution similaire, proche de 200 points de base. L’immobilier suisse poursuit son rôle stabilisateur apportant une contribution d’environ 1,3%. Du côté des investissements alternatifs, malgré l’excellente performance des métaux précieux en 2025, la faiblesse du dollar et le nombre limité de transactions ont pesés sur le Private Equity, neutralisant la contribution globale de cette classe d’actifs à -0,1 %. Enfin, les liquidités et les hypothèques ont eu un impact négligeable sur la performance totale.

Avec la performance enregistrée en 2025, le profil risque-rendement des institutions de prévoyance s’améliore. En termes de ratio de Sharpe la valeur moyenne augmente durant la période en revue pour atteindre 1.4 au 31 décembre 2025.

XO Investments offre aux fondations de prévoyance le désirant une comparaison individuelle par rapport à l’ensemble des fondations de prévoyance en Suisse présentes dans notre échantillon.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.