Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

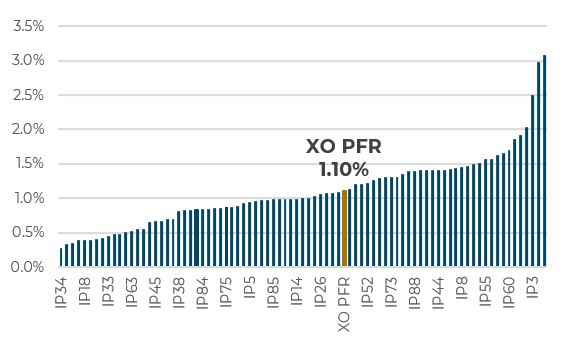

La performance estimée de notre échantillon de caisses de pension demeure positive à l’ouverture du deuxième semestre 2025. À fin juillet, l’indice XO PFR enregistre une performance de 1,1 % pour les institutions de prévoyance suisses. Bien que ce résultat puisse paraître modeste, il convient de le replacer dans un contexte marqué par des tensions géopolitiques persistantes et par des réformes fiscales et budgétaires d’envergure initiées par l’administration Trump. Malgré la période de turbulences observée en avril, déclenchée par l’annonce inattendue du « Jour de Libération » puis la suspension temporaire des droits de douane, les marchés ont progressivement retrouvé leurs niveaux antérieurs. Toutefois, cette normalisation s’est accompagnée d’un maintien d’une volatilité accrue.

Notre estimation de performance est inférieure à l’indicateur de performance des caisses de pension de l’UBS dont la performance à juillet 2025 affiche +1.9%. Le XO PFR affichait en juin une performance de 0.3%, proche de la performance du moniteur des caisses de pensions ZKB qui atteignait 0.1% sur cette même période.

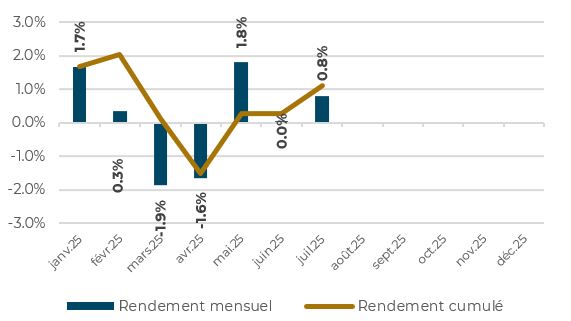

Le graphique ci-dessus montre l’évolution mensuelle et cumulée des performances de l’échantillon XO PFR pour cette année 2025. Après un très bon premier mois, dès février les marchés sont apparus plus fragiles pour finalement partir à la baisse en mars et avril. Le mois de mai enregistre un fort rebond, ce qui contribue à ramener la performance cumulée en territoire positif. Le mois de juin est plat alors que la performance de juillet est réjouissante. Les attentes des investisseurs pour ce second acte 2025 sont à la baisse quant aux taux directeurs de la FED en raison des craintes de ralentissement de l’économie américaine et à l’augmentation du nombre de chômeurs aux US.

Selon notre échantillon, toutes les caisses de pension enregistrent une performance positive au 31 juillet 2025. La meilleure performance s’élève à 3,1 %, tandis que la plus faible atteint 0,3 %. La grande majorité des institutions, soit 90 % de l’échantillon, se situent dans une fourchette de performance comprise entre 0,4 % et 1,6 %. Cet écart relativement restreint suggère que sur les 7 premiers mois de l’année 2025, pour se démarquer, une gestion active s’est avérée nécessaire puisque les seuls effets d’allocation n’ont pas suffi à creuser un écart significatif face à la concurrence.

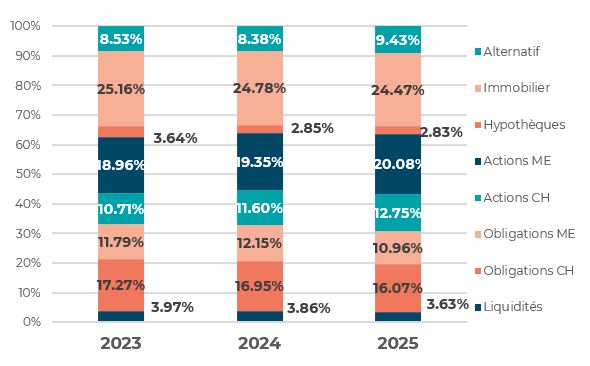

Le graphique ci-dessous illustre l’évolution de l’allocation d’actifs moyenne de notre échantillon sur les trois dernières années. La part des liquidités recule progressivement, passant de 4 % en 2023 à 3,6 % en 2025. Dans le même temps, les obligations suisses voient leur poids diminue de manière continue. Les obligations en devises étrangères, quant à elles, qui atteignaient 12,2 % en 2023 chutent à moins de 11 % en 2025. Les actions, tant suisses qu’étrangères, enregistrent une progression marquée : environ +2 % pour les actions suisses et +1 % pour les étrangères, traduisant d’une part la recherche de rendement des caisses de pension face à la persistance des taux bas, voire négatifs, mais évidemment également leur bonne performance historique. La part des placements hypothécaires a diminué en 2024, pour se stabiliser aujourd’hui à 2,8 %. L’exposition à l’immobilier recule légèrement au cours de la période, représentant un peu moins d’un quart du portefeuille. Enfin, les investissements alternatifs progressent globalement, malgré un fléchissement en 2024, avec un gain d’environ un point de pourcentage sur la période étudiée.

En matière d’allocation d’actifs, les institutions de prévoyance font face à des choix complexes. Les obligations suisses offrent peu de rendement, tandis que les obligations étrangères, malgré leur rendement, présentent un risque accru en raison de l’exposition aux devises, particulièrement face à la force persistante du franc suisse. Dans ce contexte, certaines caisses de pension peuvent être tentées d’augmenter leur exposition à l’immobilier. Toutefois, cette classe d’actifs représente déjà en moyenne un quart de leurs portefeuilles. Nous estimons donc que les investissements alternatifs devraient continuer à gagner en importance. Des actifs tels que le Private Equity ou les Insurance-Linked Securities comme les CatBonds présentent des caractéristiques attractives en matière de diversification et de potentiel de rendement. Le même raisonnement s’applique à l’infrastructure récemment devenue une classe d’actifs à part entière, et dont le potentiel paraît toujours sous-exploité par les caisses de pension.

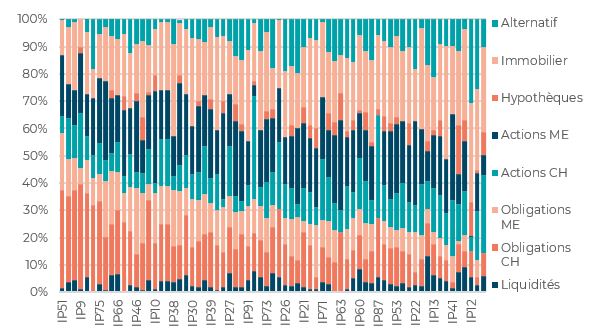

Le graphique ci-dessous présente l’allocation d’actifs des institutions de prévoyance composant notre échantillon. On y observe des disparités marquées, reflet à la fois de différences démographiques et de choix d’allocation variés. Par exemple, une institution ayant un faible besoin de rendement est généralement moins incitée à prendre des risques. Nous avons classé les institutions selon leur appétit pour le risque, en nous basant sur la proportion d’actifs investis en obligations. Il ressort que les caisses positionnées à l’extrémité droite du graphique, affichant une faible part d’obligations, ne compensent pas nécessairement par une forte exposition aux actions. À la place, cette sous-pondération obligataire se traduit par une allocation plus élevée en immobilier et en investissements alternatifs. Mis à part quelques cas isolés, la part de liquidités reste globalement faible, inférieure à 5 %

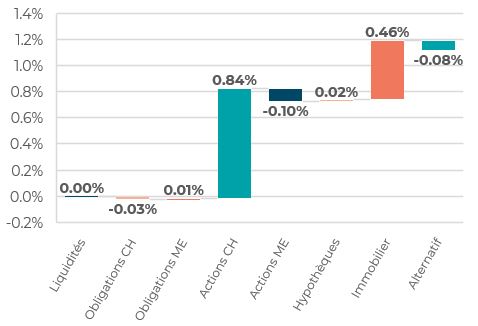

Sur la période analysée, les contributions cumulées des principales classes d’actifs sont disparatent. Les obligations suisses ont eu un impact légèrement négatif sur la performance globale, tandis que les obligations en devises étrangères ont apporté une contribution positive, mais marginale. Les actions suisses se distinguent comme le principal moteur de performance, avec une contribution de 84 points de base. Ce résultat s’explique notamment par le biais défensif du marché suisse, dominé par des entreprises à grande capitalisation, ainsi que par la solide performance des petites et moyennes capitalisation, reflété par la différence de performance entre le SPI et le SMI. En revanche, les actions étrangères ont légèrement pesé sur la performance (-0,1 %), la vigueur des indices américains étant contrebalancée par la dépréciation du dollar par rapport au franc suisse, qui a réduit les performances une fois convertis en CHF. L’immobilier suisse continue de jouer un rôle positif, avec une contribution d’environ 0,5 %. Du côté des investissements alternatifs, les métaux précieux ont bien performé, mais la baisse du dollar a pénalisé le private equity, ramenant la contribution globale de cette classe d’actifs à -0,1 %. Enfin, les liquidités et les hypothèques ont eu un impact marginal sur la performance globale.

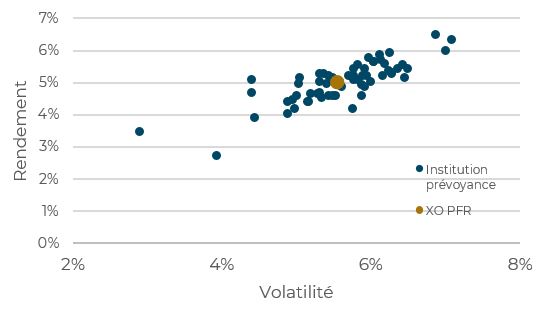

Malgré la performance neutre de cette première partie de 2025, le profil risque-rendement des institutions de prévoyance s’améliore car les rendements négatifs observés en début 2022 sortent de la fenêtre d’observation. En termes de ratio de Sharpe la valeur moyenne augmente durant la période en revue pour atteindre 0.90 au 31 juillet 2025.

XO Investments offre aux fondations de prévoyance le désirant une comparaison individuelle par rapport à l’ensemble des fondations de prévoyance en Suisse présentes dans notre échantillon.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.