Les prestations de XO INVESTMENTS pour la clientèle privée vont de la gestion de fortune aux conseils en matière de prévoyance.

L’année 2024 était une année éminemment politique avec plus de la moitié de la population mondiale appelée aux urnes. La Russie a comme attendu réélu Vladimir Poutine alors que Donald Trump, après avoir essuyé une tentative d’assassinat et se retrouvant face à une nouvelle candidate démocrate, retrouvera la maison blanche en janvier prochain. Les élections européennes ont conduit la France vers une dissolution de l’Assemblée nationale amenant le pays dans une instabilité qu’il n’avait plus connu depuis la IIIème République. Même l’Argentine fait parler d’elle avec un président qui a mis en place des mesures d’économies drastiques (à la tronçonneuse selon ses propres paroles) qui ont permis au pays de retrouver un excédent budgétaire plus vu depuis plus d’un siècle !

Beaucoup de changements politiques à venir dans un contexte géopolitique toujours aussi mouvant : le conflit ukrainien se poursuit, la Syrie a été renversée, la guerre en Palestine se poursuit, les pays du BRICS poursuivent leur extension mais également la mise en place d’un système multilatéral pour limiter l’utilisation de l’USD et faciliter le commerce bilatéral. Les dynamiques économiques, politiques ou monétaires sont en changement.

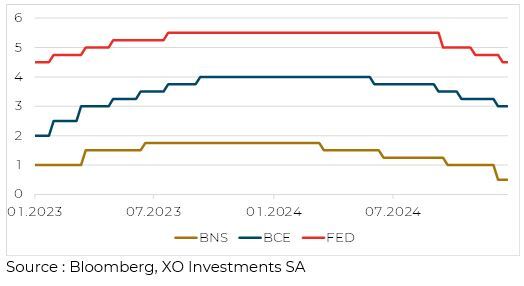

Après les grandes inquiétudes quant à la dynamique inflationniste, l’action des banques centrales a permis de stabiliser l’inflation à des niveaux correctes. L’année 2024 aura donc permis de retrouver une forme de confort sur ce point.

C’est ainsi le début d’un cycle de baisse de taux d’intérêts de la part des principales banques centrales qui a été initié. La FED a baissé 4 fois ses taux d’intérêts, la BCE 3. Des taux qui restent élevés et ont donc de la latitude à la baisse pour soutenir l’économie, en proie à un ralentissement. C’est particulièrement vrai en Europe et notamment en Allemagne.

C’est la Banque Nationale Suisse qui a pris les devants dès le mois de mars sur les baisses de taux avec au final sur 2024 5 baisses qui conduisent à un taux directeur fixé à 0.5%.

L’élection de Donald Trump et la possibilité de mise en place de tarifs douaniers pourraient changer la perspective en récréant de l’inflation pour redynamiser l’industrie américaine. C’est ce qui a conduit la FED à modérer légèrement son discours en fin d’année.

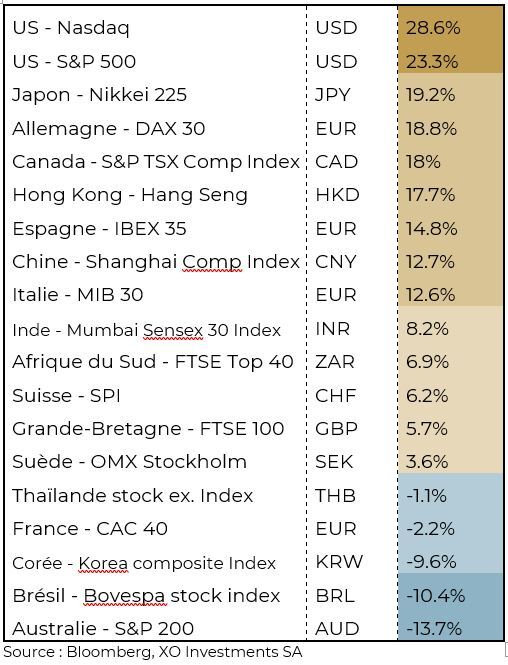

Avec un discours plutôt complaisant des banques centrales en 2024 et de bons indicateurs économiques, les actions ont été particulièrement demandées par les investisseurs. C’est ainsi un excellent cru pour les placements risqués même si d’importantes divergences de performances sont visibles que cela soit d’un point de vue géographique, sur les types d’actions (croissance vs value) ou encore sur la taille (grosses capitalisations vs petites capitalisations). Les différences sont à chaque fois très marquées.

Le Nasdaq et ses titres technologiques est le meilleur indice de l’année, suivi par le marché américain et le marché japonais. La Corée, le Brésil et l’Australie ferment la marche. La France est également sous pression depuis la dissolution et les perspectives moins réjouissantes du secteur du luxe. La Chine se relève progressivement de ses problématiques immobilières à la faveur d’un plan d’aide massive mise en place par le gouvernement.

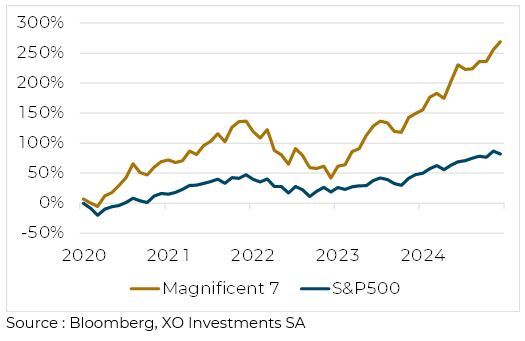

Les performances des marchés actions sont très concentrées vers quelques titres captant l’essentiel des flux d’achats des investisseurs. Les magnificent 7 (Apple, Nvidia, Microsoft, Tesla, Amazon, Meta, Alphabet) en sont les principaux bénéficiaires.

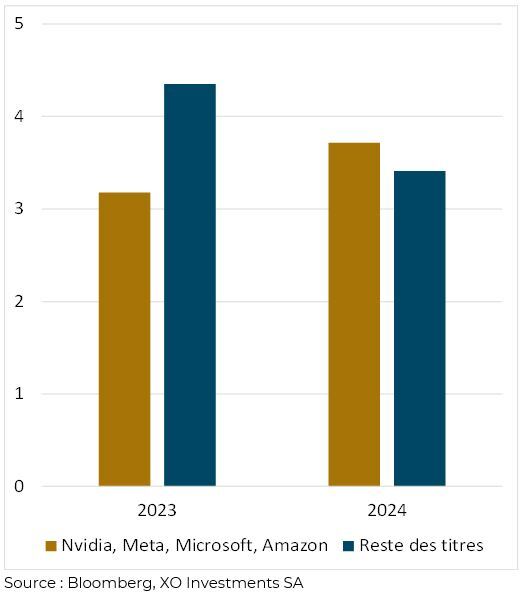

En ne considérant que Nvidia, Meta, Microsoft et Amazon, en 2023 c’était 40% de la performance du Nasdaq qui provenait de ces 4 seuls titres. En 2024, c’est plus de 50% de la performance du Nasdaq qui vient de ces 4 seuls titres. Ainsi vouloir se détourner des titres liés à l’intelligence artificielle revient en 2024 à ne pas faire de performance.

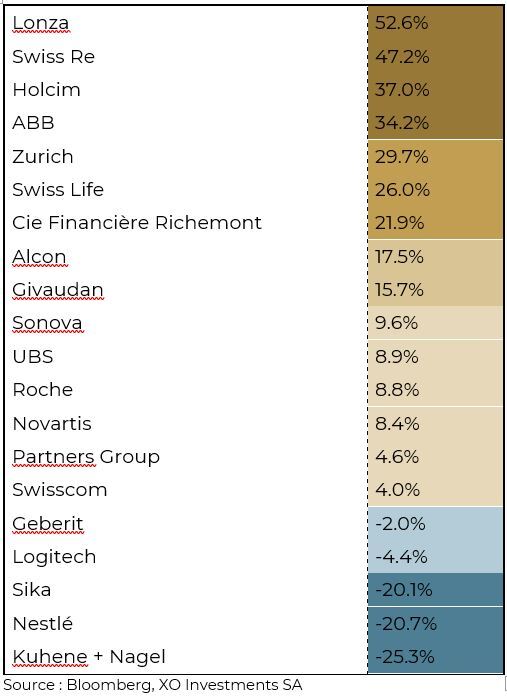

Le marché suisse est décevant en cette année 2024. Il est resté en retard sur les autres indices boursiers tout au long de l’année.

La principale raison de ce retard se nomme Nestlé. Sous pression dans certaines affaires (Buitoni, eau), le changement de direction général met du temps à convaincre les investisseurs. Le titre, caractérisé par une typologie Value, est délaissé des investisseurs qui ont privilégié tout au long de l’année les titres de croissance à l’image les titres technologiques. Avec un poids de 20% dans l’indice phare du marché suisse, la perte annuelle de 20% de Nestlé ne passe évidemment pas inaperçue.

Après une année 2023 où le CHF avait agi comme valeur refuge, 2024 a vu une évolution plutôt équilibrée des devises contre CHF.

L’USD a vu sa valeur progresser contre CHF de près de 8% sur l’année 2024. Une performance positive due à des taux d’intérêts plus élevés qu’en Suisse mais aussi à la dynamique positive découlant d’une année d’élection présidentielle.

L’EUR est quant à lui resté au final relativement stable tout en ayant été pourtant largement bénéficiaire au premier semestre. Les déboires français ne sont probablement pas étrangers à ce revirement de situation.

Finalement les devises classiques se déprécient contre CHF : peso argentin, rouble russe ou lire turque. Le peso mexicain se déprécie cette année après une année 2023 de forte appréciation.

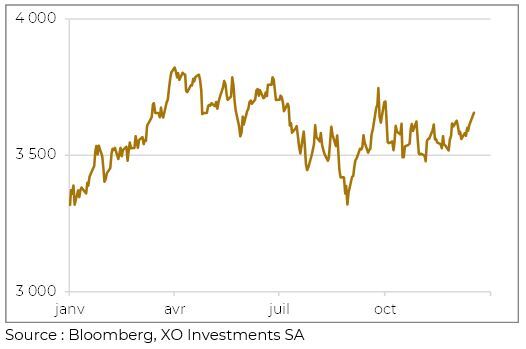

L’indice des matières premières s’apprécie de 9% sur l’année 2024. Les matières premières agricoles et les métaux précieux sont les principaux contributeurs à ce résultat. Le cacao affiche la plus grande progression avec 200% de gain sur l’année.

Le pétrole reste quasiment stable sur l’année. Les craintes de récessions ont pesé sur la deuxième partie de l’année.

Finalement l’or réalise une excellente année, tout comme en 2023. Les achats d’or de la part des banques centrales des BRICS sont une des principales raisons de cette dynamique positive, qui n’est pas du tout affectée par la force de l’USD.

La demande sur l’or s’est propagée aux autres métaux précieux comme à l’argent ou aux mines d’or. Néanmoins ces deux actifs restent encore loin de leur plus haut historique, contrairement au métal jaune qui a battu records sur records tout au long de 2024.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.