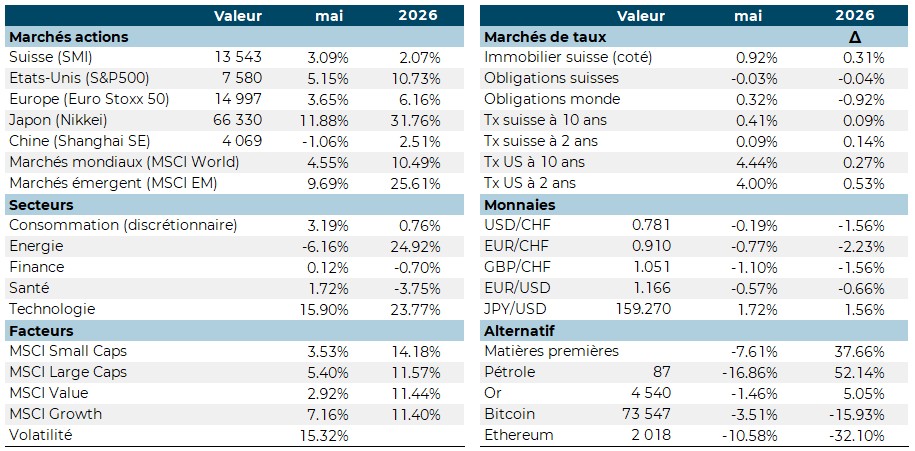

L’ensemble de la littérature semble se prêter aux frasques présidentielles américaines. Plus personne ne semble ainsi s’intéresser aux menaces de Donald Trump dans une reprise en ce mois de mai du conte « Donald et le loup ». Les marchés financiers ignorent donc les prises de paroles agressives et changements de posture en se concentrant sur la seule solution possible pour tous les protagonistes : la paix. C’est ainsi que les actions anticipent une détente en affichant de belles performances en ce mois de mai. Ce sont même des records historiques qui sont battus aux Etats-Unis, de quoi redonner progressivement confiance au consommateur américain. La Suisse est toujours en retard en raison de son positionnement sectoriel (consommation et santé).

Les taux d’intérêts se tendent dans la perspective d’un retour d’inflation. Ce mouvement affecte négativement tant les obligations que l’immobilier suisse. Et la faiblesse des devises contre CHF renforce cet effet sur l’indice obligataire mondial.

Le pétrole baisse avec le regain d’optimisme alors que les métaux précieux se stabilisent.

L’indicateur de risque est en zone neutre avec des sous-indices financiers et taux en zone de risque élevé.

Principales performances mai

XO Risk Aversion Index - Composite 250J

XO Risk Aversion Index - Composants

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.