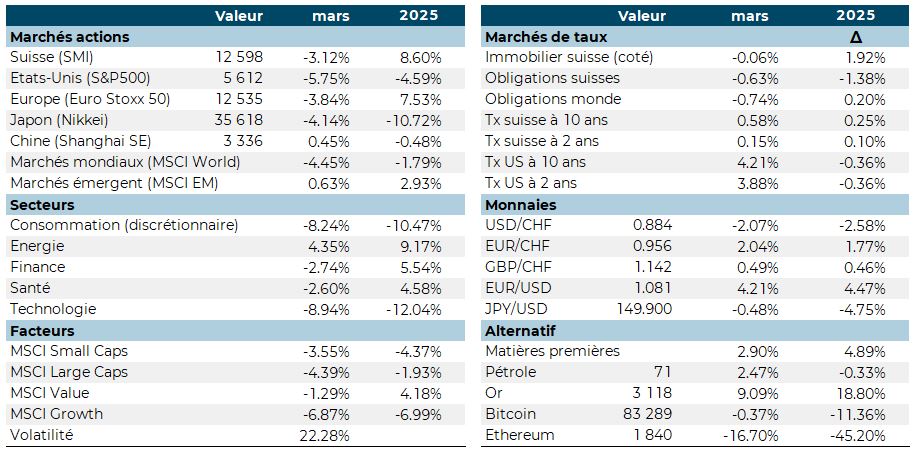

Les négociations de paix entre Etats-Unis et Russie quant au conflit ukrainien conduisent les européens à montrer les muscles et monter les dépenses militaires. Ceci a pour conséquence de doper les marchés européens qui confirment leur large surperformance sur l’année par rapport aux marchés américains. La Suisse comme l’Europe affichent des performances approchant 10% alors que les marchés US sont en net retrait. Les Etats-Unis sont en particulier affectés par le comportement des titres technologiques, délaissés par les investisseurs en ce début d’année. C’est ainsi un retour des titres « value » au détriment des titres « growth ».

Les taux d’intérêt sont en hausse sur le mois alors même que la BCE et la BNS ont baissé leurs taux directeurs. Cette hausse des taux long terme affectent les performances obligataires, notamment sur le marché suisse. L’immobilier baisse également mais reste positif sur l’année.

L’USD se déprécie contre CHF alors que l’EUR se reprend. Le JPY est en baisse de 5% depuis le 1er janvier. Les matières progressent avec un pétrole qui baisse en raison des incertitudes quant à l’activité économique et l’or qui poursuit son bon début d’année.

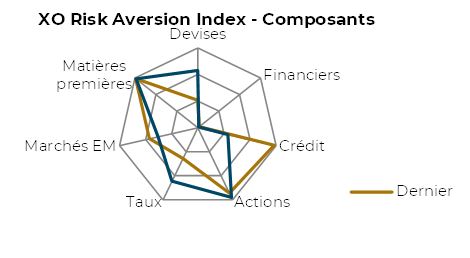

Après un pic de risque en début de mois, l’indicateur de risque revient en zone médiane. Les sous-indices crédit, matières premières et actions sont les plus risqués actuellement.

Principales performances mars

XO Risk Aversion Index - Composite 250J

XO Risk Aversion Index - Composants

Janvier

Revue économique

Croissance en vue aux Etats-Unis et morosité en Europe

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.

Philadephia Fed Business Outlook

Donald Trump donne ses consignes en ce mois de janvier : baisse du prix du pétrole, baisse des taux américains. Malheureusement ni l’un ni l’autre ne semblent sensibles à ses demandes. Avec le léger redressement de l’inflation (2.9% en décembre), la FED met en pause le cycle de baisse de taux débutée en septembre. J. Powell évoque l’incertitude politique à l’intérieur du pays comme une des raisons de la pause. En cas de hausse des barrières tarifaires imposées au Canada, Mexique et à la Chine, c’est un excès d’inflation compris entre 0.5% et 2% qui pourrait surgir. Du point de vue de la Fed il est donc urgent d’attendre que Donald Trump clarifie l’implémentation de son agenda politique. Et le ralentissement de la croissance des salaires offre un contre-balancier à l’impact des tarifs.