Du " Too Big to Fail" au "Too Huge to Collapse"

La reprise du Credit Suisse par l’UBS pose de nombreuses questions sur le système bancaire, synonyme d’une concentration, qui conduit irrémédiablement à créer des acteurs toujours plus grands. Autopsie d’un décès.

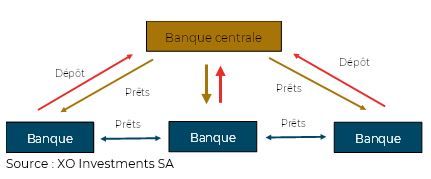

Le système de banques centrales

Il y a plus d’un siècle naissaient les banques centrales des pays occidentaux. La BNS était créée en 1905, la FED en 1913. Cette dernière fut mise en place suite à plusieurs crises bancaires aux Etats-Unis. Son rôle a bien sûr évolué au cours du temps mais son objectif initial d’indépendance et de garant de la stabilité monétaire est évidemment la clé de son existence. Depuis plus d’une année les banques centrales sont concentrées sur la lutte contre l’inflation. Cette lutte passe par deux outils à leur disposition. Le premier est évidemment le niveau des taux d’intérêt. C’est le plus facile à appréhender. Le second est le contrôle de la masse monétaire via les prêts possibles des banques commerciales.

Fonctionnement des banques centrales

Le système des banques centrales repose sur le principe suivant : les banques commerciales déposent une partie de leurs avoirs auprès de la banque centrale et peuvent alors prêter de l’argent en le créant. Un levier (ou multiplicateur) se crée alors. En effet, l’argent du dépôt d’un client permettra de créer X fois plus de prêts (10 par exemple), qui viendront se déposer à leur tour dans une autre banque qui pourra prêter, et ainsi de suite. Le multiplicateur X dépend du ratio de réserves que la banque commerciale doit déposer auprès de la banque centrale. Ce n’est donc pas la banque centrale qui crée ici l’argent issue du crédit (hypothécaire ou commercial) mais bien les banques commerciales. Cette activité de prêts est nécessaire pour avoir une économie saine où l’offre de financement correspond à la demande de financement.

Une banque commerciale classique, comme Credit Suisse l’était, peut ainsi prêter à des particuliers ou des entreprises en fonction des dépôts qu’elle détient pour d’autres particuliers ou entreprises. La seule contrainte étant de déposer des réserves auprès de la banque centrale.

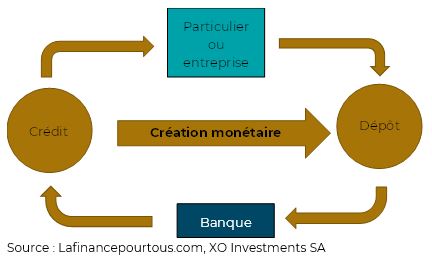

Création monétaire commerciale

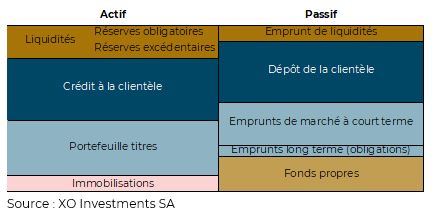

Un bilan sain

Le bilan d’une banque peut ainsi être résumé selon le schéma présenté ci-après. Les actifs d’une banque se résument à des liquidités, des crédits à la clientèle privée ou entreprises, des positions sur les marchés et des immobilisations comme des bâtiments. Au passif de la banque se retrouvent les emprunts de liquidités à d’autres banques, les dépôts de la clientèle, les obligations de la banque et les fonds propres, soit les actions.

Bilan d'une banque

Plus la banque dispose de dépôts de clients et de fonds propres, plus elle peut prêter. Cette création monétaire peut être sans limite. Les seules contraintes sont fixées par la banque centrales avec des dépôts obligatoires. Ce sont en particulier les ratios de solvabilité.

Credit Suisse avait par exemple un ratio de solvabilité « Common Equity 1 » de 14.1%, soit supérieur au niveau nécessaire de 10.6% en Europe. Ce ratio mesure le rapport entre les fonds propres (capital + réserves) et les actifs de la banque (crédits, positions sur les marchés). Le second ratio utilisé est le « liquidity coverage ratio », soit une mesure du niveau d’actifs liquides permettant de couvrir les besoins sur 30 jours. Ce ratio était de 150% avant la chute, soit supérieur au minimum requis de 100%. Ainsi tous les ratios de solvabilité étaient au vert pour Credit Suisse en terme financier, ce qui laissait croire qu’elle ne présentait pas de risque majeur.

Perte de confiance

Alors comment en est-on arrivé là ? Simplement parce que Credit Suisse n’était pas qu’une banque de dépôt, elle était également une banque d’investissement. Une banque d’investissement doit sa performance à celle des marchés financiers et aux commissions touchées sur des activités de trading ou de mise en bourse par exemple. La banque commerciale ne doit sa performance qu’à la demande de crédit et donc à la marge de taux d’intérêt. Et c’est dans ce domaine de la banque d’investissement que Credit Suisse a malheureusement multiplié les problèmes ces dernières années : Archegos, Greensill, Tuna Bonds du Mozambique, …

Ces différents problèmes ont conduit la banque à annoncer des pertes massives. Même si elles étaient largement supportables, la confiance s’est détériorée et le cours de l’action n’a fait que baisser. La confiance disparaissait progressivement, au même rythme que les fonds propres puisque le cours des actions représente une partie des fonds propres, c’est toute la crédibilité en tant que préteur, donc banque de dépôt, qui s’est retrouvée affectée.

Evolution de l'action de Crédit Suisse

Des grandes banques encore plus grandes

La conséquence de la perte progressive de confiance dans le Credit Suisse est évidemment le transfert d’avoirs auprès d’autres établissements bancaires. Cela a également été le cas pour la faillite de la banque SVB en Californie. Et le mouvement est toujours le même, les clients vont vers des banques plus grandes, pour assurer une protection grâce au mécanisme du « Too Big to Fail ». Ceci est confirmé dans les chiffres, les dépôts auprès des petites banques commerciales américaines baissent fortement au profit des plus grandes.

Autres dépôts des petites banques commerciales US (milliards USD)

Dans le cas suisse, le Conseil Fédéral a même choisi de ne pas utiliser le plan de sauvegarde « Too Big to Fail » pour aller encore plus vite et ainsi préserver la confiance dans la place financière suisse. Créant ainsi de facto une UBS encore plus grande qui devra se charger de séparer toutes les activités de l’ancien Credit Suisse et de restructurer sa propre banque.

La conséquence de cette crise sur les banques centrales est également majeure puisqu’après plus d’une année de réduction de leurs bilans, les banques centrales ont dû modifier leur politique et apporter des liquidités gigantesques au marché. C’est 100 milliards de CHF pour la BNS, près de 350 milliards d’USD pour la FED. La FED qui continue de monter ses taux d’intérêt mais qui vient, par cette action, de montrer au marché qu’elle est prête à intervenir en cas de problème sur le système bancaire.

Croissance hebdomadaire du bilan de la FED (millions USD)

Vers un "Too Huge to Collapse"

La reprise du Credit Suisse par UBS montre combien le système bancaire est devenu interdépendant et tellement colossale qu’il impose une réactivité totale et des montants gigantesques pour stabiliser le système. Les banques centrales, indépendantes des états, ont eu besoin ici de décisions politiques majeures pour juguler la crise. Autrement dit les banques centrales sans pouvoir politique auraient été incapables de calmer la situation. Le système aboutit donc à une situation inverse de la création des banques centrales qui devaient être totalement indépendantes des gouvernements.

Les banques deviendront donc toujours plus grandes au gré des crises et de la règlementation qui continuera de s’accroitre. Les banques centrales deviendront elles aussi toujours plus grandes et toujours plus liées aux gouvernements. Les injections de liquidités reprendront pour un marché drogué à l’argent facile des dernières années.

« On ne résout pas un problème avec les modes de pensée qui l’ont engendré ». A. Einstein.

Ces autres articles peuvent également vous intéresser