La ruée vers l'argent

Les injections massives de liquidités et les taux d’intérêt réels négatifs sont un catalyseur de hausse de l’or. Dans son sillage le métal jaune pourrait emmener son petit frère : l’argent.

Les trilliards injectés par les banques centrales et par les gouvernements pour juguler la crise peuvent potentiellement catapulter l’or vers des plus hauts historiques. L’argent métal est également considéré depuis la nuit des temps comme une monnaie. Il pourrait donc lui aussi bénéficier des nouvelles conditions monétaires.

Un petit marché

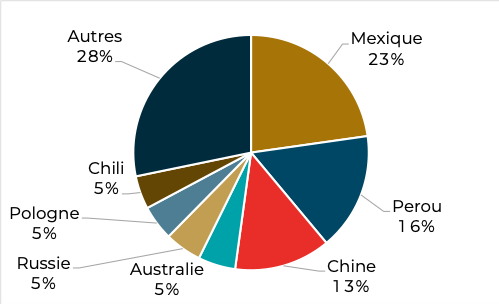

La Chine figure dans le trio de tête des producteurs mondiaux, dominé par le Mexique. Avec le Pérou, ces trois pays produisent plus de 50% de l’offre mondiale. Seul 15% de l’offre annuelle est issue du recyclage.

Principaux producteurs d’argent (2019)

Avec une production annuelle d’environ 25'000 tonnes, soit 8 fois plus importante que l’or en quantité, l’argent reste un petit marché aux mains de peu d’acteurs. Les pays producteurs d’or sont deux fois plus nombreux que les pays producteurs d’argent. Son extraction est en effet plus complexe que la production d’or puisque l’argent est souvent mélangé à d’autres métaux. Un tiers de la production provient de mines d’argent, un tiers de mines de zinc ou de plomb, un quart de mines de cuivre et un huitième de mines d’or.

Les réserves mondiales sont estimées à 580'000 tonnes, ce qui laisserait 20 ans d’extraction au rythme actuel.

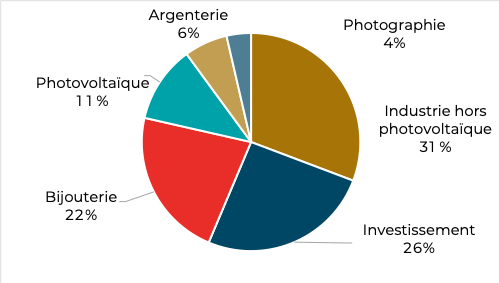

L’argent métal est principalement utilisé par l’industrie au contraire de son grand frère. La bijouterie représente un quart de la demande, tout comme l’investissement. La demande pour la photographie s’est évidemment effondrée (-50% depuis 2011) mais se trouve progressivement remplacée par le photovoltaïque (+40%).

Demande d’argent (prévision 2020)

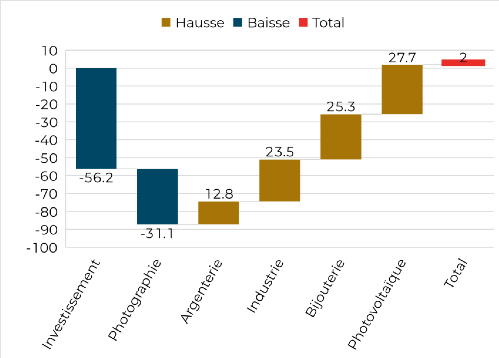

La demande d’argent en tant qu’investissement, bien que le Silver Institute estime une demande 2020 à 26% du total de la demande, est en baisse annuelle de plus de 56 millions d’once (1750 tonnes) sur la décennie, soit 20%.

Evolution demande 2011-2020 (millions d’once)

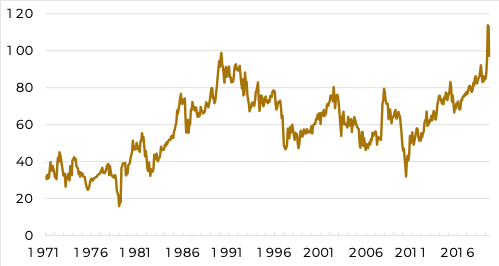

Un marché physique asséché

La baisse de la demande d’argent comme investissement semble avoir suivi le même rythme que l’évolution du cours du métal.

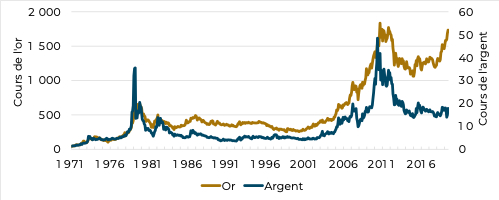

Cours de l’or et de l’argent (USD par once)

Le cours de l’argent suit historiquement le cours de l’or. Avec un pic à la fin des années 1970 il a fallu attendre les années 2000 pour revoir une croissance exponentielle de son cours avec un plus haut en 2011.

En moyenne le cours de l’argent progresse de 0.8% de plus que l’or mais avec une volatilité 70% plus élevée.

Statistiques annuelles (1971-2020)

Cette relation entre l’or et l’argent est explicable statistiquement. Sans chercher à réaliser un travail scientifique rigoureux, une simple régression permet de confirmer significativement ce lien entre les deux variables. Nous utilisons des données mensuelles depuis 1971, date de la mise en place du système de changes flottants.

Prix de l’argent expliqué par l’or

Avec un pouvoir explicatif de près de 50%, on constate que l’argent évolue dans la même direction que l’or, avec 16% de plus d’amplitude.

Ainsi si les injections de liquidités conduisent à une hausse de l’or, l’argent devrait suivre la même direction.

Cette constatation ne peut par contre pas s’appliquer à la période 2015-2019. Sur cette échelle de temps, l’or a repris sa marche en avant alors que l’argent est resté dans une dynamique très baissière.

Une manière de représenter cette divergence récente réside dans l’utilisation du ratio sur argent. Un ratio qui a atteint en 2020 un plus haut historique symbolisant un manque d’attrait de l’argent par rapport à l’or.

Ratio or/argent

L’argent est donc très en retard par rapport à l’évolution du métal jaune. Pour que ce ratio retrouve des niveaux normaux historiques, soit l’or devra baisser, soit l’argent devra monter.

«L’avenir est une porte, le passé en est la clé.»

Victor Hugo

Ces autres articles peuvent également vous intéresser