Même joueur, joue encore

L'inflation cristallise l'évolution des marchés financiers depuis maintenant 2 ans. La baisse de la dynamique des prix permet un premier semestre positif pour l'ensemble des classes d'actifs à l'exception des matières premières.

Baisse de l'inflation en anticipation de récession

La baisse de l’inflation entamée en fin d’été 2022 se poursuit au même rythme sur cette année 2023. La politique de la banque centrale américaine semble faire effet puisque les chiffres de progression annuelle des prix sont passés de 9.1% à 4%. Le niveau de 2% est néanmoins encore à atteindre pour satisfaire les objectifs de la FED.

Evolution de l'inflation US (%)

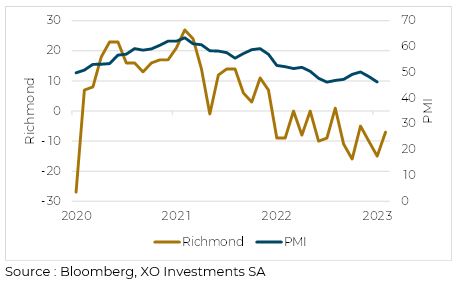

Outre une politique monétaire restrictive, le ralentissement de l’activité économique explique une part importante de la baisse de ces attentes d’inflation. Tant les indicateurs de confiance que les indicateurs manufacturiers (Richmond ou PMI par exemple) sont repassés depuis quelques mois en territoire négatif. Cette donnée pèse sur l’emploi, sur les salaires et sur les prix, entraînant par voie de conséquence un tassement de l’inflation.

Indicateurs manufacturiers

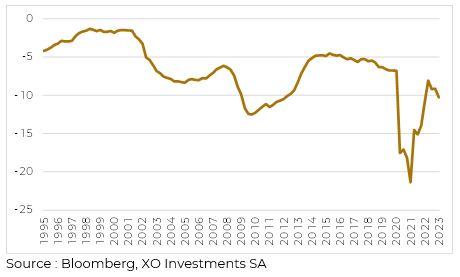

Dramaturgie habituelle de la politique américaine, le plafond de la dette a été relevé au mois de mai après des semaines de discussions et de tension à Washington. Les démocrates ont réussi à se laisser jusqu’à la fin de la présidence Biden sans négociation supplémentaire dans un contexte de renouvellement de dette gouvernementale majeure. En complément, le double déficit américain (balance courante et balance fiscale) s’est largement amélioré sur une année. Malgré cela les échéances de dette à renouveler et la hausse des taux pourraient avoir raison de cette amélioration. Une amélioration qui reste à prendre avec précaution puisque les Etats-Unis dépensent toujours plus qu’ils ne gagnent.

Déficits jumeaux US

Détente des taux d'intérêts

Signe de la récession attendue par le marché obligataire, la pente de la courbe des taux (différence entre taux long terme et taux court terme) américain est très largement négative. Autrement dit les taux d’intérêts à long terme sont plus bas que les taux court terme, montrant ainsi le peu de confiance dans l’avenir.

Pente de la courbe des taux US

Les meilleurs chiffres d’inflation ont eu un impact direct sur les taux d’intérêt qui ont arrêté leur progression depuis presque 9 mois. Pour le 10 ans interbancaire suisse, la barre des 2% pourrait ne pas être franchie.

Evolution des taux interbancaires suisses à 10 ans en 2023 (%)

L’environnement de taux d’intérêt plus élevés conduit à envisager une moins grande sous-pondération obligataire de la part des gérants de fortune. En effet les nouvelles émissions offrent des taux attractifs permettant de retrouver un rapport rendement risque cohérent.

Evolution du SBI en 2023

Les performances obligataires bénéficient de cette détente des taux d’intérêt sur 2023 en progressant de presque 3%.

Evolution de l'immobilier suisse en 2023

L’immobilier est quant à lui en retard puisqu’il stagne sur le premier semestre. La demande de biens reste forte dans un contexte démographique favorable et l’offre va très probablement se réduire en raison d’allocation déjà très fournie en immobilier de la part des fondations de prévoyance. Le deuxième semestre dépendra largement de l’évolution des taux.

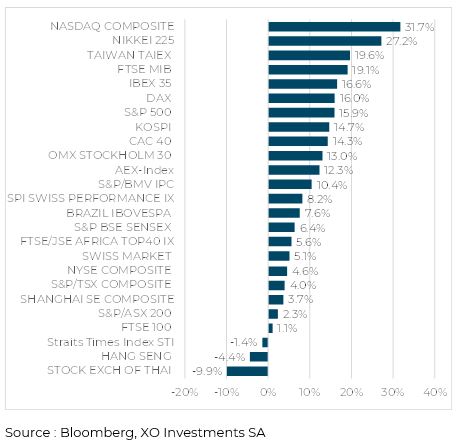

Rebond des actions

La détente de l’inflation et des taux est le moteur de la hausse des actions sur les 6 premiers mois de 2023. Les marchés les plus pénalisés en 2022 sont ceux qui rebondissent le plus en 2023 avec comme grand gagnant le Nasdaq et les titres technologiques.

Evolution des principaux indices actions

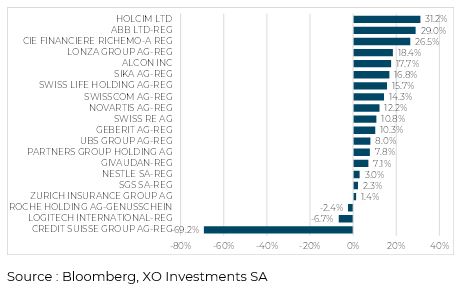

La Suisse est en retard sur les autres marchés en raison de la composante de son indice, orienté vers des grands titres de consommation ou pharmaceutique.

Evolution du SMI en 2023

Le rachat de Crédit Suisse en mars 2023 est le point marquant de ce début d’année pour le marché suisse. Le titre est sorti de la cote pour être fusionné avec celui d’UBS le 12 mars. Après une année de performance 2022 à -66%, les actionnaires du CS revivent une année similaire. C’est le titre Kuehne Nagel International SA (logistique) qui remplacera le CS dans l’indice SMI dès l’automne.

Les titres de construction bénéficient de la dynamique des pays asiatiques et les titres de luxe de la modification de la structure de population et de consommation.

Evolution des principaux titres du SMI

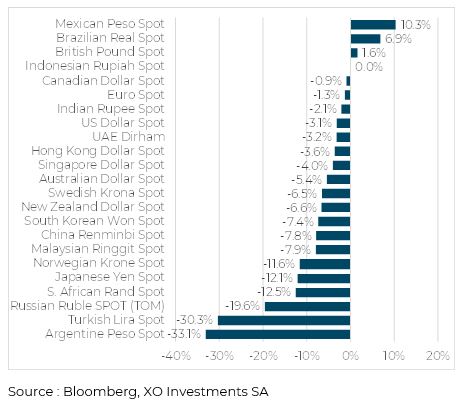

Année refuge pour le CHF et baisse des matières premières

Dans une année où toutes les classes d’actifs sont positives on s’attend généralement à une année médiocre pour le CHF. Ce n’est pas le cas en 2023. Le CHF agit comme valeur refuge alors même que le risque reste faible.

Evolution des devises contre CHF

Le ralentissement de la hausse des taux aux Etats-Unis a eu un effet direct sur l’USD qui se trouve désormais en-dessous de 0.90 contre CHF.

Evolution de la parité USD/CHF en 2023

Les matières premières vivent une année difficile. Le pétrole se traite à environ 70$ le baril, bien loin des niveaux de l’année dernière. Le contexte de ralentissement économique explique évidemment cette baisse.

Evolution du pétrole en 2023

L’or, après un très bon début d’année, cède du terrain sur les dernières semaines. Evoluant traditionnellement à l’inverse de l’USD, il convient de rester optimiste sur cette matière première.

Evolution de l'or en 2023

Finalement, le premier semestre 2023 agit comme un bol d’air pour les investisseurs après une année bien difficile. Les grandes inquiétudes de 2022 (inflation, guerre en Ukraine) pèsent moins sur les marchés en cette première moitié d’année mais seront encore les déterminants de la performance du second semestre 2023

Ces autres articles peuvent également vous intéresser