Métaux précieux : tout le monde en parle mais personne n'en a

L'or brille en ce début d'année. Accompagné par l'argent et les mines d'or, plébiscité par les acteurs asiatiques, il reste néanmoins peu présent dans les portefeuilles des investisseurs.

Nouveaux records

L’or, parfois nommé la relique barbare, est au-devant de la scène financière depuis quelques semaines. La guerre en Israël a agi comme un détonateur pour un actif qui était resté relativement stable depuis 2020. Une stabilité qui en disait déjà long sur sa force sous-jacente tant le contexte défavorable (hausse des taux) ne l’avait que peu impacté. Les records tombent désormais chaque semaine depuis le 1er mars. Une année olympique se profile.

Prix de l'or (once en USD) depuis 2020

L’or a pulvérisé son record historique pour atteindre 2'400 USD / once en avril, ceci à la faveur d’une progression de près de USD 400, soit 20% depuis le 1er mars.

Prix de l'or (once en USD)

Le mouvement de l’or a été accompagné par une hausse des actifs similaires ou liés au métal jaune, à savoir l’argent et les mines d’or.

L’argent progresse dans une proportion identique à l’or si on le compare depuis 2020. Pour les mines d’or, même si l’année 2024 est très profitable, elles restent en décalage de plus de 30% par rapport à la hausse débutée en 2020.

Or, argent et mines d'or depuis 2020

En considérant des échelles de temps plus longues, les comportements de ces actifs sont intéressants. Tant les mines d’or que l’argent agissent comme des actifs avec levier, évoluant ainsi plus violemment tant à la hausse qu’à la baisse par rapport à l’or.

L’or bat son record historique ce qui n’est pas le cas pour l’argent ou pour l’indice des mines d’or. L’argent est à environ 50% de son plus haut historique, l’indice des mines d’or ne vaut qu’un tiers de sa valeur la plus haute atteinte en 2011. Un long chemin est encore à parcourir.

Or, argent et mines d'or depuis 2001

Néanmoins, un prix de l’or plus élevé permettra de meilleurs revenus aux sociétés minières et une phase de récupération pourra alors s’enclencher.

Des flux asiatiques

La hausse récente a plusieurs origines. L’anticipation de baisse des taux en fin d’année dernière a largement dopé la progression des actifs aurifères. Des mines qui offrent désormais un rendement sur dividende relativement intéressant et très largement supérieur à des sociétés dans la technologie ou les services.

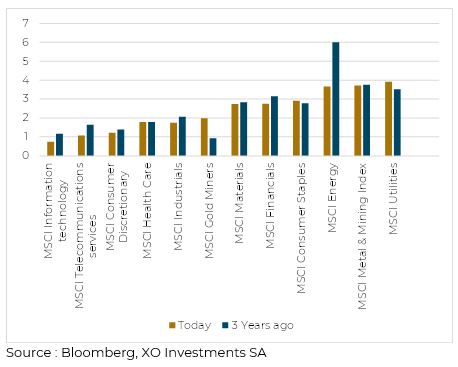

Rendement au dividende (%)

En Asie ce ne sont pas que les banques centrales qui achètent de l’or, les investisseurs semblent se ruer depuis quelques semaines sur ces actifs.

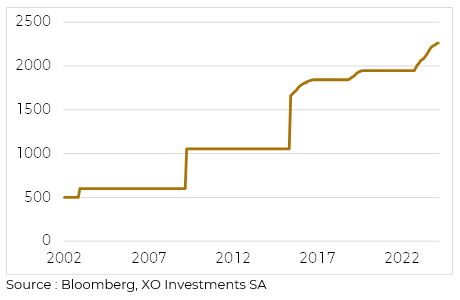

Réserves d'or de la Chine (tonnes)

La guerre en Ukraine, l’expansion des BRICS et leur volonté de crédibiliser leur monnaie dans les échanges internationaux sont également des facteurs clés de l’achat de l’or. Certaines banques centrales affichent clairement leur volonté de lier leur monnaie à des actifs tangibles comme l’or. C’est le cas de la Russie. La Chine communique peu mais ses agissements parlent d’eux-mêmes. C’est le 17ème mois consécutif que la Chine achète de l’or et fait ainsi gonfler ses réserves. Elles atteignent désormais 2262 tonnes, ce qui en fait la 7ème plus grosse détention, derrière la Russie.

Flux moyen sur 4 semaines dans l'ETF Huaan Yifu Gold (millions CNY)

Pour exemple l’ETF Huaan Yifu Gold qui représente le plus de flux sur cette période avec près de 2 tonnes depuis le début de l’année. Les flux hebdomadaires de retrait en Europe ou aux Etats-Unis sont désormais plus que compensés par les apports asiatiques.

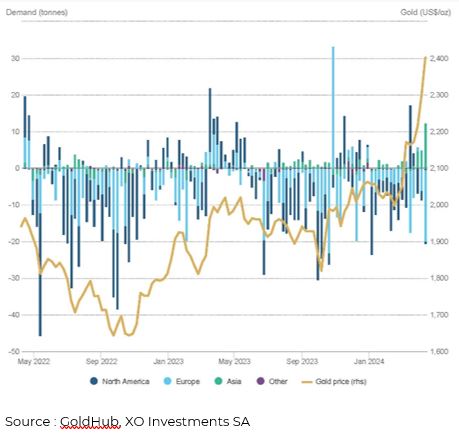

Flux hebdomadaire par région (tonnes)

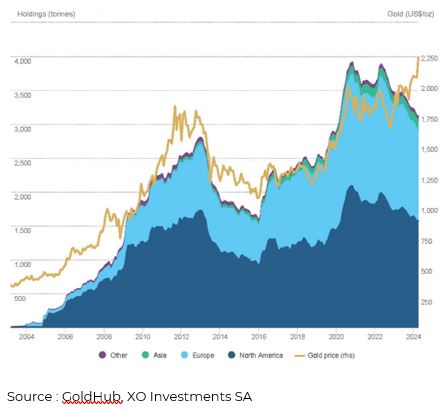

Des flux asiatiques qui contrastent avec l’image à long terme de détention globale d’or via les ETF. C’est une réelle divergence qui est apparue depuis 3 ans avec des avoirs en baisse dans un mouvement de hausse de l’or. Un phénomène rare qui se normalise généralement, dans un sens ou dans l’autre.

Détention d'or (tonnes)

Un désintérêt actuel des investisseurs

Outre une divergence, une détention d’or en baisse alors que l’or progresse montre également un certain désintérêt de la part des investisseurs.

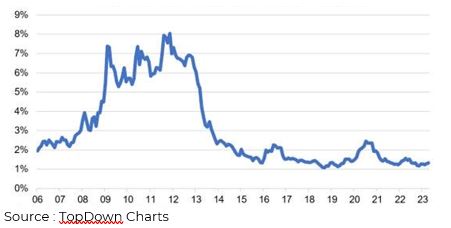

Il est possible de déterminer une allocation implicite à l’or dans les portefeuilles en calculant la proportion d’actifs investis dans les ETF sur l’or par rapport aux volumes de tous les ETF. Cette méthode nous donne une image d’un actif délaissé par les investisseurs avec une allocation d’environ 1% dans les portefeuilles. Très loin des 8% détenus en moyenne en 2011.

Allocation implicite à l'or

En comparant la valeur d’un indice action (S&P500) à l’or, on obtient un ratio intéressant de force et faiblesse entre les deux actifs. Alors que les actions étaient très largement préférées en 1970 ou 2000, c’est l’or qui était l’actif privilégié en 1980. Nous sommes aujourd’hui dans un moment de force des actions contre l’or. Ce qui pourrait conduire dans une idée de normalisation et une appréciation de l’or plus importante que celle des actions à l’avenir.

Ratio S&P500 / or

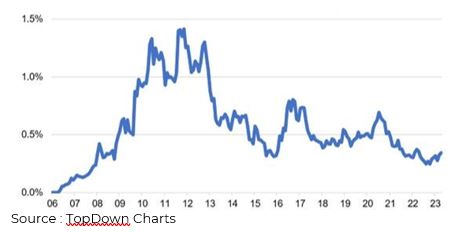

L’allocation implicite des mines d’or est encore plus faible puisqu’elles ne représentent que 0.5% des portefeuilles des investisseurs, soit 3 fois moins qu’en 2011.

Allocation implicite aux mines d'or

Des mines d’or qui sont sous-valorisées par rapport à l’or lui-même. Le ratio entre les deux actifs atteignant un plus bas historique, signifiant que le prix des mines d’or n’a jamais était aussi faible par rapport au prix de l’or.

Ratio mines d'or / or

Tout le monde en parle mais personne n'en a

L’or brille de mille feux en ce début d’année sous l’impulsion des banques centrales et des flux asiatiques. Mais il brille seul pour le moment avec des investisseurs non positionnés qui se demandent s’ils doivent en acheter… de quoi alimenter de potentiels flux à venir et ainsi prolonger ce mouvement.

Ces autres articles peuvent également vous intéresser