Hétérogénéité des votes des caisses de pension

LA Délégation à des prestataires financiers des votes des caisses de pension aux assemblées générales résulte en une dispersion importante et amène parfois à des incongruités

En 2013 les Suisses votaient favorablement à l’initiative Minder contre les rémunérations abusives. Cette initiative allait avoir un impact immédiat sur les caisses de pension qui doivent désormais exprimer leurs opinions aux assemblées générales des sociétés cotées, en particulier les sociétés suisses. Les institutions de prévoyance doivent en effet voter dans l'intérêt des assurés et justifier leurs décisions, par exemple dans leur rapport annuel. A cet effet, les institutions de prévoyance définissent le modus operandi dans des directives spécifiques. L’investissement à travers de fonds et fondations de placement évite aux institutions de prévoyance cette charge administrative. En effet, en déléguant la gestion aux fonds et aux fondations, on délègue également le vote à l’asset manager.

XO Investments recueille systématiquement les votes de plusieurs prestataires financiers afin de les analyser et les consolider pour le compte de ses clients. Grace à cette expertise, nous sommes en mesure d’analyser le comportement de vote de trois asset managers souvent employés par les institutions de prévoyance. Pour des raisons de confidentialité nous les nommerons AM1, AM2 et AM3. Afin de restreindre l’univers, nous nous concentrons sur les titres du SMI et la période 2021-2022. Cet échantillon représente plus de 3'000 votes !

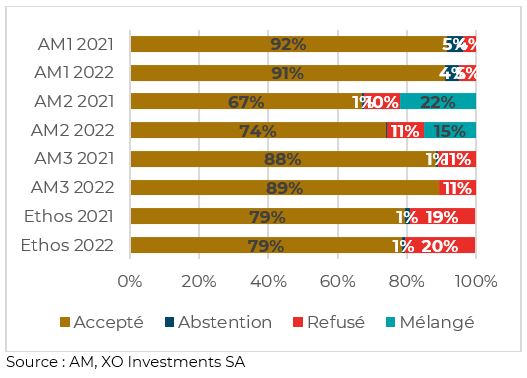

Des votes différents entre gestionnaires

Dans un premier temps nous analysons simplement si les propositions soumises au vote sont acceptées ou refusées par le prestataire financier, ou si ce dernier s’abstient de voter. Les deux premiers graphiques présentent les votes des trois gestionnaires d’actifs pour 2021 et 2022. La très grande majorité des objets soumis au vote remportent l’adhésion des votants. Même si cela n’a pas de significativité statistique, on constate une augmentation sur la période des votes en faveur et une diminution de l’abstention.

Pour obtenir une forme de benchmark, nous utilisons également les recommandations de la société Ethos. Dans le cadre de cette étude nous considérons donc que l’exercice du droit de vote d’Ethos représente de manière optimale l’intérêt des assurés des caisses de pension suisses. En comparaison globale, Ethos s’oppose plus souvent que les gestionnaires d’actifs que nous considérons, une différence de presque 10%. C’est l’Asset Manager 1 (AM1) qui se différencie le plus d’Ethos en termes de votes.

Distribution des votes par gestionnaires

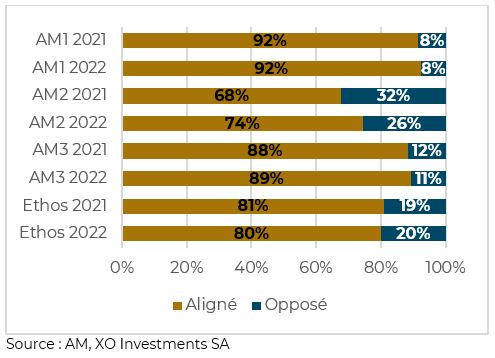

Défiance envers le management

La deuxième partie de notre étude nous conduit à analyser l’alignement des votes avec le management, soit avec les propositions formulées par la direction et le conseil d’administration. Selon nos données, l’AM1 est le plus souvent en accord avec les propositions faites par les conseils d’administration, suivi par AM3 avec presque un vote sur dix à l’encontre des recommandations du management.

Etonnamment, AM2 semble prendre beaucoup plus souvent le contre-pied du management. Il convient également de souligner que ce gestionnaire d’actifs ne vote pas de manière uniforme pour l’ensemble des fonds pour lesquels il représente les voix. Ainsi pour une assemblée générale donnée, sur un élément de vote spécifique, AM2 peut exprimer des voix différentes et parfois même contradictoires entre ses fonds. Dans notre échantillon et pour la période sous revue, AM2 est différent de ses pairs avec une expression de vote plus négative envers le management que les autres acteurs.

De façon générale, nous remarquons une certaine différence entre le comportement des prestataires et celui d’Ethos. En effet, les prestataires que nous analysons suivent plus souvent les recommandations du management par rapport à Ethos.

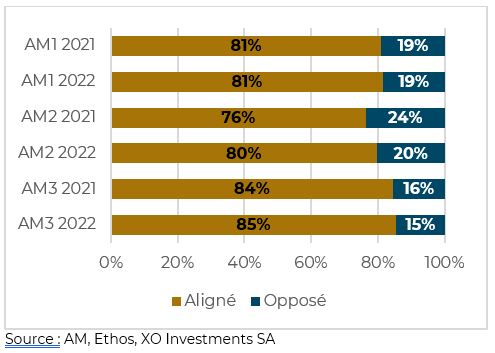

Alignement des votes avec le management

Pour aller plus loin, nous comparons le vote des gestionnaires face à la proposition de vote d’Ethos pour chaque proposition soumise au vote lors des assemblés générales. L’analyse des résultats montre que AM3 est le gestionnaire qui vote le plus souvent dans l’intérêt des assurés, tel que mesuré par les propositions d’Ethos. En effet, environ 85% des votes du AM3 sont identiques aux propositions d’Ethos. En deuxième place vient AM1 avec des votes identiques dans 81% des cas. Finalement nous retrouvons AM2 avec entre 75% et 80% de votes identiques pour 2021 et 2022 respectivement. Finalement, au fil de la période en revue, le pourcentage de votes identiques à ceux d’Ethos augmente pour tous les gestionnaires d’actifs.

Alignement des votes avec Ethos

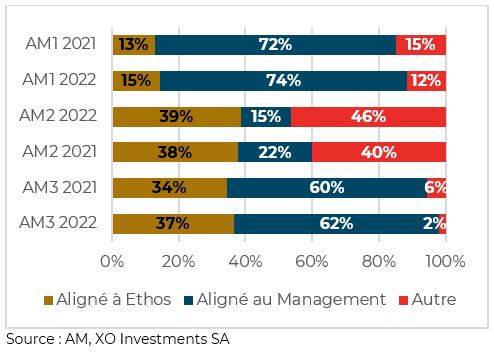

Le bras de fer entre Ethos et le management

Lorsque Ethos et le management donnent des recommandations divergentes, comment les gestionnaires d’actifs se comportent-ils ? Le graphique ci-dessous nous permet de répondre à cette question. Le graphique montre le comportement de vote des prestataires financiers lorsqu’il y a une différence entre la recommandation de vote donnée par le management et celle donnée par Ethos.

Comportement de vote lors d'une divergence entre management et Ethos

De façon générale, il semble que les prestataires financiers ont tendance à suivre le management lorsqu’il y a conflit entre Ethos et management. En effet, AM1 et AM2 suivent le management dans plus de 60% et 70% des cas, respectivement. Pour AM2 la conclusion n’est pas aussi limpide car le prestataire vote autrement pour environ 40% des votes.

Malgré cette tendance à suivre le management, nous remarquons encore une fois un comportement différent entre les prestataires. En effet, les recommandations d’Ethos sont suivies par AM2 et AM3 dans plus d’un tiers des conflits. Ce pourcentage est significativement plus faible pour AM1, qui suit les recommandations d’Ethos seulement dans 13% des conflits.

Pas d'uniformité dans les sociétés

La dernière étape de notre analyse consiste à présenter les votes par entreprises pour vérifier si les résultats présentés précédemment sont attribuables à certaines entreprises. Nous mesurons donc l’alignement entre les votes des asset managers et les recommandations d’Ethos pour chaque entreprise. Les votes des différents prestataires financiers sont ainsi agrégés.

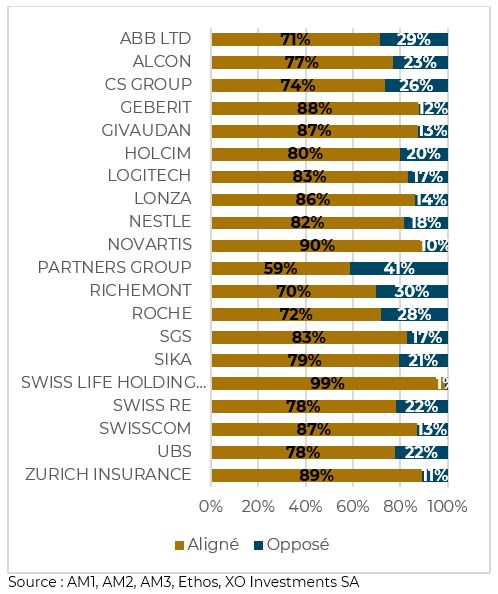

La première constatation est qu’évidemment l’alignement est très différent d’une société à l’autre. On remarque par exemple qu’en 2021 les votes des trois prestaires réalisés aux assemblées de Swiss Life correspondaient à 99% aux recommandations d’Ethos. A l’autre extrême on retrouve Partners Group, où uniquement 59% des recommandations d’Ethos ont été suivies. Le spectre est donc très large, mais l’alignement se situe entre 76% et 81% pour la moitié des entreprises du SMI.

Le secteur d’activité d’une entreprise ne semble pas être déterminant pour l’alignement avec Ethos. On trouve en effet des sociétés financières ou de la pharma aux deux extrêmes, comme Roche, avec uniquement 72% d’alignement.

Alignement des votes par entreprise, 2021

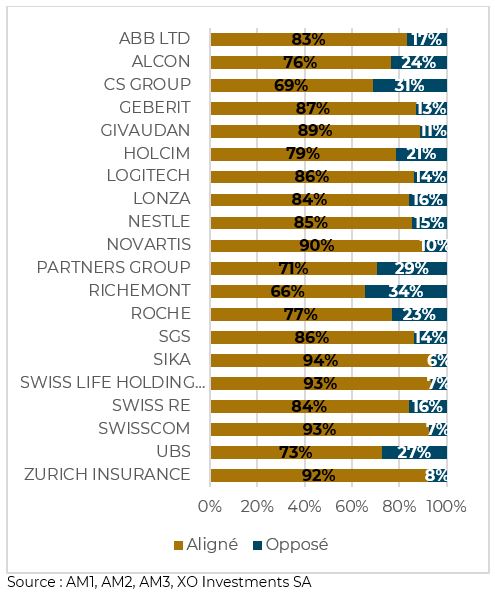

La deuxième constatation est que l’alignement au niveau des entreprises est relativement stable sur les deux années considérées. Les asset managers tendent donc à suivre, ou ne pas suivre, les propositions de vote d’Ethos pour les mêmes entreprises. Les trois asset managers sous revue ont un faible alignement avec les recommandations de vote d’Ethos pour les trois sociétés suivantes : Partners Group, Richemont et Credit Suisse. De façon similaire, lors des assemblées générales de Swiss Life, Swisscom et Zurich, les asset managers ont un alignement élevé avec les recommandations de vote d’Ethos dans les deux périodes sous revue.

Nous notons par ailleurs que les prestataires financiers cotés peuvent voter lors de leurs propres assemblées générales et à celles des compétiteurs. Lors de ces assemblées ils peuvent exercer le droit de vote pour toutes les actions détenues dans le fonds. La gouvernance peut donc atteindre rapidement ses limites. Peut-être que des contraintes pourraient être envisagées à l’avenir afin de garantir une parfaite indépendance et neutralité dans l’expression des votes au service des caisses de pension et des assurés.

Alignement des votes par entreprise, 2022

L'ESG au coeur de la LPP

La mise en place des votes au sein des fonds et fondations de placement à disposition des caisses de pension facilite le travail des fondations de prévoyance. La norme de reporting ESG publiée par l’ASIP en décembre 2022 préconise que les acteurs de la LPP s’intéressent davantage à la manière dont les gestionnaires qu’ils ont sélectionnés votent aux assemblées générales. Chaque prestataire a son propre comportement qui conduit à des votes qui peuvent être diamétralement opposés, parfois au sein du même établissement entre deux de ses produits. Un important travail de gouvernance reste à effectuer pour que les institutions maîtrisent totalement la destinée de leurs assurés.

La gouvernance souvent évoquée par les caisses de pension impose la transparence et la réflexion sur la thématique des votes aux assemblées générales. Mais il est également indispensable de limiter les impacts administratifs de telles analyses pour les fondations de prévoyance. Une des premières étapes pourrait être pour XO Investments de réaliser une étude similaire annuellement. Ceci permettrait aux institutions de prévoyance de choisir leurs prestataires non seulement sur la base des frais ou de la qualité de leur gestion, qui sont généralement proches pour les investissements passifs principalement utilisés par les caisses, mais également sur la manière dont ils appliquent les principes de bonne gouvernance, sur les votes aux assemblées générales ou sur la cohérence de leur démarche.

Ces autres articles peuvent également vous intéresser