Les caisses de pension à l'avant-garde de la gestion de fortune privée

Fortes de la rigueur avec laquelle elles gèrent leurs avoirs, les fondations de prévoyance et les méthodes qu'elles utilisent, en particulier l'ALM, pourraient venir en aide à la gestion de fortune privée dans la définition des profils de risque des clients.

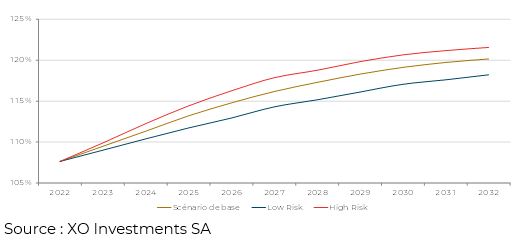

Détermination d'un besoin de performance

Le début de l’automne concentre traditionnellement les annonces des taux ou augmentation applicables dès le 1er janvier : primes d’assurances maladie, prix de l’énergie, etc. C’est également le cas pour les taux applicables dans les caisses de pension comme le taux d’intérêt minimum LPP. Un taux qui renvoie aux ambitions de rentabilité des avoirs de prévoyance.

La hausse des taux a largement affecté les caisses de pension. Dans une logique de gouvernance, nombre d’entre elles ont réexaminé en 2023 leur besoin de rendement afin d’en déduire leur objectif de rentabilité. Cet objectif de rentabilité définit en conséquence leur allocation stratégique, soit la manière dont elles vont allouer leurs capitaux entre actions, obligations, immobilier,… C’est ce qui est communément appelé l’ALM pour Asset and Liability Management ou Congruence Actif-Passif.

Méthodologie ALM

Cette étude ALM est réalisée régulièrement par les caisses de pension. Elle fait de nombreuses hypothèses sur le passif du bilan : évolution de l’effectif, taux de rotation, évolution des salaires, taux de prise de capital, probabilité de départ à la retraite à 61 ans, 62 ans, etc.

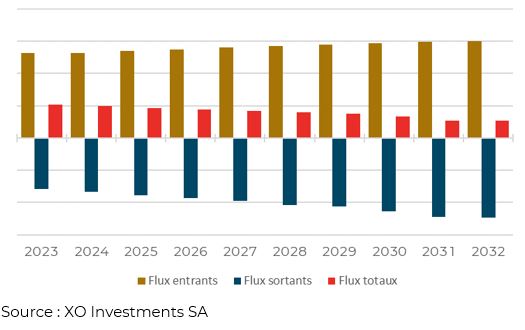

Les enseignements de cette étude des premières simulations de l’effectif (donc du passif du bilan) sont multiples. Les flux de trésorerie (versement de rentes, cotisations reçues, …) par exemple permettent d’avoir un outil de pilotage des liquidités.

Flux de trésorerie

Le besoin de performance de la caisse est également estimé. Il est la résultante de plusieurs facteurs : niveau de taux d’intérêt versé aux assurés, rentabilité promise aux pensionnés, coût de la longévité, ...

Besoin de performance

L'allocation au coeur de l'objectif

La seconde partie de l’analyse ALM s’intéresse à l’actif du bilan, soit aux placements. Les hypothèses sont ici aussi nombreuses et ont trait principalement à la rentabilité des classes d’actifs ainsi que leur comportement (volatilité, par exemple).

L’allocation d’actifs de la caisse de pension, soit la composition de ses investissements, permet ainsi de déterminer une rentabilité espérée, qu’il convient de comparer avec le besoin de performance déterminé précédemment.

Espérance de rendement des classes d'actifs

L'objectif d'une ALM devient alors de faire correspondre le besoin de rendement nécessaire pour honorer les engagements (passif) de la caisse avec la rentabilité espérée des placements (actif). Cette congruence entre les deux côtés du bilan de la caisse de pension est la recherche d’un équilibre multiple : générationnel, actifs-rentiers, et bien sûr en termes de risques (invalidité/décès, risque financier,…).

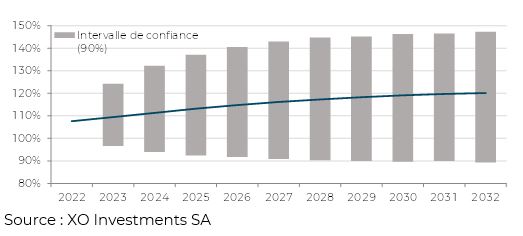

Considérant la stratégie d’investissement de la fondation de prévoyance, il est ainsi possible de simuler son comportement face aux évènements et aux hypothèses retenues. Des milliers de scénarios peuvent ainsi être construits. C’est un ensemble de trajectoires qui va permettre de déterminer le chemin potentiel de la caisse de pension. Le degré de couverture pourra également être estimé pour les prochaines années. Il est intéressant de constater une variabilité dans les possibilités qui tend à se réduire avec le temps.

Evolution du degré de couverture

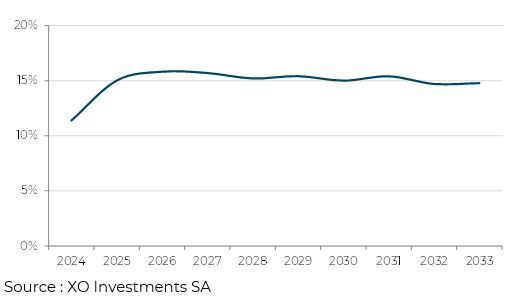

Une probabilité de sous-couverture peut également être déterminée. Elle est dans l’exemple fourni de 12% sur une année, de 16% sur deux ans, puis cette statistique se stabilise. Ici encore l’horizon de placement est déterminant lors de la définition de l’allocation d’actifs de la fondation.

Probabilité de sous-couverture

Un degré de couverture qui va être influencé par les grandes décisions de la caisse ou par la modification des hypothèses de bases retenues. Par exemple l’augmentation du taux technique tend à améliorer le degré de couverture tout comme l’augmentation de l’effectif.

Evolution du degré de couverture

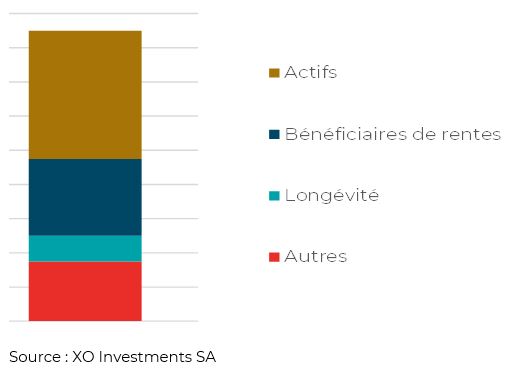

La structure de la caisse peut être grandement impactée par le choix de certains paramètres, par exemple le choix du taux technique qui peut modifier la ratio des engagements envers les bénéficiaires de rentes dans le passif du bilan...

Ratio assurés actifs

Le dernier travail de l’ALM a trait à la recherche d’une amélioration de la structure des placements, soit une optimisation de l’allocation d’actifs. En fonction du risque pris le degré de couverture sera là aussi influencé.

Evolution du degré de couverture

L'ALM comme outil de profil de risque

La mise en place de la LSFin et de la LEFin au 1er janvier 2020 marque un tournant pour la gestion de fortune en Suisse. Les contraintes règlementaires s’accentuent et conduisent les banques ou gérants indépendants à être plus diligents et structurés dans les services offerts aux clients. En particulier la définition d’un profil de risque pour un client privé impose des questionnaires plus poussés ou des remises en cause plus fréquentes.

Il n’est pas aisé de définir un profil de risque pour un client privé. La théorie financière récente permet d’utiliser la finance comportementale comme base de réflexion mais les questionnaires de ce type sont parfois assez longs et peu compréhensibles pour les clients. Les méthodologies utilisées par les caisses de pension, en particulier l’ALM, pourraient s’avérer être d’une grande aide dans la détermination des capacités de risque d’un client.

Certains clients arrivent à définir un « besoin de rendement ». Ce besoin pourra être utilisé pour proposer une allocation stratégique. Restera à vérifier ce besoin de rendement est cohérent et n’implique pas un risque démesuré dans une situation particulière (un retraité qui estime devoir gagner 10% par an pour maintenir un niveau de vie antérieur par exemple).

Un moyen relativement aisé d’entamer une discussion sur le profil de risque est de simuler l’allocation d’actifs envisagée et faire part des conclusions en termes de risque au client. Cela revient à présenter les simulations de la stratégie comme pour une ALM.

L’allocation d’actifs ainsi définie permet de fournir à l’investisseur les caractéristiques de rendements et risques comme l’espérance de rendement, les pertes sur une certaine période ou le risque (volatilité) du portefeuille.

Pertes (Drawdown)

Exemple de statistiques de portefeuille

Le client pourra également se déterminer face à la probabilité de perte potentielle mais non maximale (VaR) qui est utilisé dans les caisses de pension pour la fixation des réserves de fluctuation. Si le client estime la perte potentielle sur une année trop importante, il conviendra de choisir une stratégie moins risquée.

Tous ces paramètres de risques, issus de méthodologie utilisée par les caisses de pension, pourraient donc être la base de définition du profil de risque pour un client privé.

Le secteur financier opposait il y a 20 ans la gestion de fortune pour les clients privés à la gestion dite institutionnelle pour les caisses de pension. Les formations et profils des personnes travaillant dans ces deux voies étaient différents, les thématiques abordés ou les produits utilisés également. C’est aujourd’hui beaucoup moins vrai. Une convergence des idées et méthodes a lieu et la gestion de fortune privée, pourtant plus que bicentenaire en Suisse, pourra désormais s’appuyer sur la rigueur et les méthodes utilisées les fondations de prévoyance pour satisfaire non seulement à la densification règlementaire mais également et surtout à la satisfaction des besoins des clients.

Ces autres articles peuvent également vous intéresser