Les facteurs à l'épreuve du temps

L'exposition aux petites capitalisations ou aux titres de valeur, découlant du modèle de Fama-French, offre-t-elle encore des perspectives de surperformance ?

Un modèle à 3 facteurs pour expliquer la performance des marchés

Le monde change, les marchés financiers évoluent, mais les facteurs de risques expliquant la performance des marchés résistent-t-ils au temps ? Une grande question qui permet de se repencher sur le modèle à trois facteurs proposé par Eugène Fama, Lauréat du prix Nobel, et Kenneth French en 1992. Les deux scientifiques ont développé un modèle d’évaluation des actifs comportant trois facteurs expliquant la performance des marchés :

- Le facteur de marché capturant la performance globale des marchés financiers. C’est le « bêta ».

- Le facteur taille reflétant la différence de performance entre les actions de petites capitalisations boursières et les grandes ;

- Le facteur valeur mesurant la différence de performance entre les actions de valeur et les titres de croissance.

Les petites capitalisations toujours performantes

Quand on segmente le marché selon la taille des sociétés, on distingue généralement trois catégories de sociétés : Large Caps, Mid Caps et Small Caps. On mesure en effet la taille des sociétés avec la capitalisation boursière :

- Large Caps : supérieur à 10 milliards d’USD ;

- Mid Caps : entre 2 et 10 milliards d’USD ;

- Small Caps : inférieur à 2 milliards d’USD.

Lors de la publication de leur étude, Fama et French montraient que les actions de petites capitalisations boursières étaient plus volatiles que les actions de grandes capitalisations boursières mais offraient une meilleure performance à long terme.

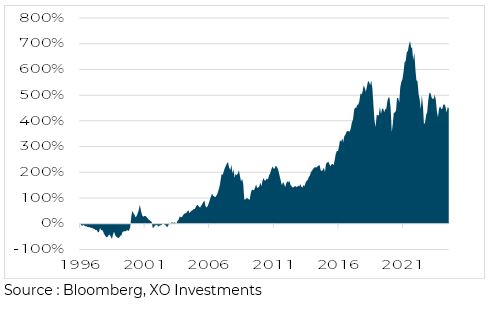

MSCI World Small Cap et Large Cap

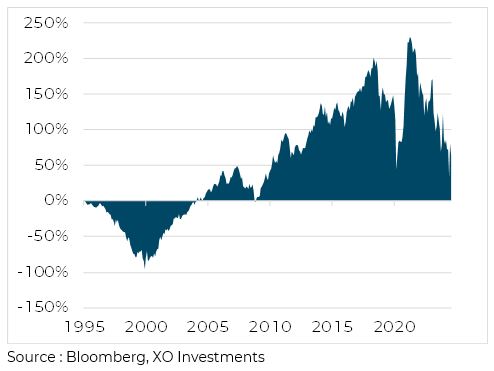

C’est ce que l’on retrouve en utilisant les indices mondiaux MSCI World dans leur version Small Caps ou dans la version normale, soit Large Caps. Depuis 1995, les petites capitalisations boursières surperforment les grandes capitalisations, tout en présentant une volatilité plus élevée.

Néanmoins cette surperformance n’est pas linéaire au cours du temps où des phases de surperformance des grandes capitalisations apparaissent. C’est en effet le cas entre 1995 et 2000 ou entre 2020 et 2024 avec un écart de performance qui se réduit, montrant la performance plus importante des Large Caps par rapport aux Small Caps.

Ecart de performance cumulée entre MSCI World Small Cap et Large Cap

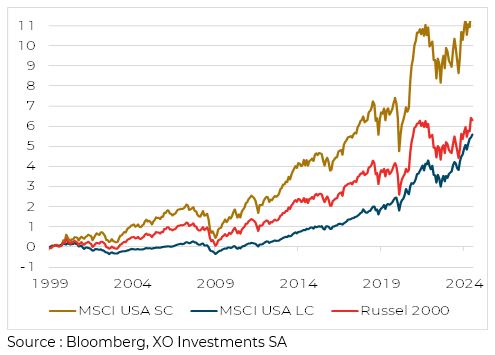

Le modèle de Fama-French n’avait d’ailleurs pas été réalisé sur l’ensemble des titres mondiaux mais sur les Etats-Unis puis sur trois autres pays : Canada, Royaume-Unis et Japon. La considération d’un modèle au niveau national conduit généralement à de meilleurs résultats par rapport aux marchés globaux. Par exemple pour les Etats-Unis les conclusions sont similaires à ce qui avait été trouvé puisque le MSCI USA Small Cap devance largement le MSCI USA Large Cap sur la période 1999-2024. Il est néanmoins important de remarquer que la définition de l’indice joue un rôle non négligeable. Par exemple, l’indice Russell 2000, souvent utilisé comme benchmark pour les petites capitalisations, sous-performe significativement le MSCI USA Small Cap.

MSCI USA Small Cap et Large Cap

Comme pour les titres mondiaux, les actions américaines voient des périodes de surperformance des grandes capitalisations boursières, encore une fois entre 2007 et 2009 puis entre 2020 et 2024. La surperformance récente des titres de grandes capitalisations est particulièrement marquée depuis l’accélération de l’inflation de 2020.

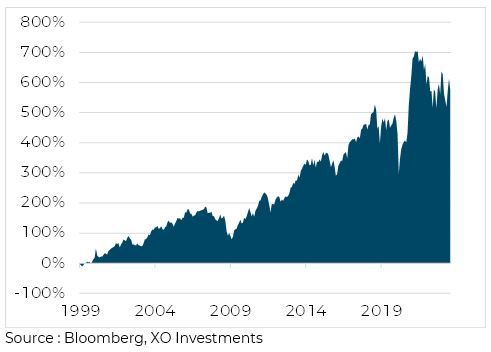

Ecart MSCI USA Large Cap et Small Cap

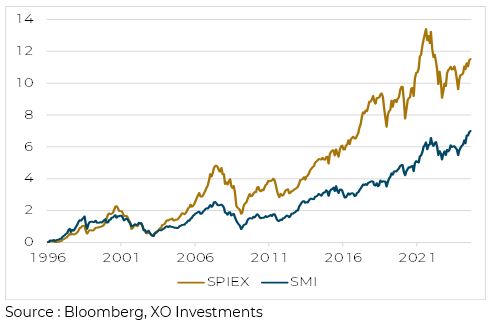

En ce qui concerne la Suisse, la surperformance des petites capitalisations par rapport aux grandes capitalisations est criante.

Actions suisses : SPIEX et SMI

Cette surperformance est de plus très régulière, sans que l’on retrouve un phénomène de correction en faveur des grandes capitalisations dans la période récente. Ce marché est d’autant plus intéressant que les petites capitalisations suisses sont traditionnellement très exportatrices et font donc face à la difficulté d’exporter en raison du CHF fort.

Ecart de performance cumulée entre SPIEX et SMI

Les titres de valeur sous-performent les titres de croissance

L’autre facteur développé par Fama-French pour expliquer la performance des marchés boursiers est le facteur valeur. Il distingue ainsi deux titres de types :

- Les titres de style « value » représentent des sociétés dont le prix de l’action est faible par rapport à leur valeur comptable. Ces titres ont des book-to-market élevés, soit des valeurs comptables rapportées au prix du titre élevées. On utilise aussi les flux de trésorerie, les revenus ou la valeur totale de l’entreprise pour caractériser ces titres faiblement valorisés par rapport à leur fondamentaux. Coca-Cola, BNP Paribas ou Nestlé font partie de ce type de titres.

- Les titres style « croissance » caractérisant des sociétés dont les perspectives de croissance du chiffre d’affaires et des résultats sont importantes. On prévoit donc que les fondamentaux des titres vont s’améliorer dans le temps. La distribution du dividende est généralement plus faible sur ce type de titres. Tesla, Netflix ou Apple sont des titres de croissance.

Fama et French identifient dans leur étude une surperformance des titres de valeur par rapport aux titres de croissance. C’est ce que nous retrouvons jusqu’en 2008 où le facteur valeur apporte plus de performance que le facteur croissance.

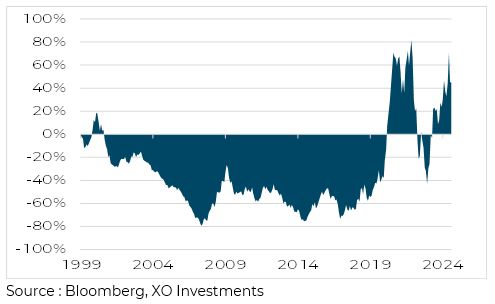

Indices MSCI World Growth et Value

Ecart MSCI World Value et Growth

Depuis 2008 la situation a changé. Sur la période 2008-2020, plusieurs phases de sur- et sous-performance des titres de croissance se succèdent, sans qu’une claire hiérarchie entre les deux styles s’impose. Depuis 2021, le style de croissance s’est imposé comme moteur de la performance du marché actions globales. L’inversement de tendance lors de la remontée des taux n’a été que de courte durée. Reste à savoir jusqu’à quand cette surperformance des titres Growth, principalement des titres technologiques dans les indices actuels, durera.

Russell Growth et Value

De 3 facteurs à 5 facteurs à x facteurs

Même si le facteur « petites capitalisations » semble persister dans le temps, malgré une période récente négative, le facteur « valeur » est aujourd’hui très sous-performant et montre plus de volatilité dans son évolution en raison de sa dépendance aux secteurs aujourd’hui déterminants que sont l’IA et la technologie.

De nombreuses nouvelles études tentent d’améliorer les capacités de prédiction de la performance en intégrant d’autres facteurs de risques. De nouveaux facteurs ont été imaginés, les plus répandus étant :

- Momentum : les actions qui ont progressé ont tendance à rester performantes à court terme ;

- Liquidité : les actions moins liquides offrent des rendements attendus plus élevés pour compenser leur faible liquidité ;

- Rentabilité : les entreprises dont la rentabilité opérationnelle est solide surpassent celles dont la rentabilité opérationnelle est faible ;

- Investissement : les entreprises qui investissent de manière conservatrice surpassent celles qui investissent de manière agressive.

La recherche académique ne se limite pas à cela, car des centaines de facteurs ont été développés. Tous ces modèles se heurtent malheureusement à de nombreuses limites, en premier lieu le fait qu’elles se basent sur un échantillon limité des rentabilités historiques. Dans une telle situation on trouvera forcément des facteurs qui ont un pouvoir de prédiction par chance, donc corrélés aux rendements passés, mais avec un pouvoir de prédiction très limité sur les rendements futurs. L’exploitation des facteurs par la gestion systématique (quantitative) ou par des modèles basés sur l’intelligence artificielle est consécutive à l’existence d’inefficiences mais avec une durée de vie très courte puisque leur exploitation gomme rapidement leur rentabilité.

La diversification, le retour à la moyenne après une période d’exagération ou la rigueur dans la gestion apparaissent une fois encore comme les principaux moteurs de la gestion de fortune et des risques. Il convient de ne pas oublier que « les marchés boursiers sont une combinaison de maths et de psychologie. », Seth Klarman et que « les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvable. » - John Maynard Keynes.

Ces autres articles peuvent également vous intéresser